1、水泥行业发展概况

水泥是国民经济建设的重要基础原材料,在国民经济基本建设、工业建设以及其他相关建设领域具有不可替代的作用,其产值约占建材工业的 40%。改革开放以来,随着经济建设规模的扩大,我国工业化、城镇化进程加快、经济建设逐步推进、人民消费结构不断升级,加上国外水泥制造业外移,我国水泥工业快速发展。

2021 年,我国水泥产量为 23.63 亿吨,排名世界第一。水泥工业的快速发展,基本满足了国民经济持续快速发展和大规模经济建设的需要。在国家宏观经济快速增长、固定资产投资稳定增加的拉动下,我国水泥产量逐年增长。

近年来,水泥产品制造工艺及技术上发展迅猛。主要表现在:1)水泥品种的研究开发能力有了很大提高:经过近 50 年的不断努力,我国逐渐形成了六大系列的通用水泥。特种水泥的研究开发成就显著,目前已有 60 多种特种水泥,其中硫铝酸盐水泥系列产品达到世界领先水平,出口欧洲、南美及亚洲等许多国家;2)技术进步正在加快:在引进、消化、吸收国际水泥工业先进技术的基础上,我国水泥预分解技术水平有了很大提高。

自 1976 年我国第一台新型干法窑投产至今,700 吨/天-2,000 吨/天新型干法窑生产线已实现国产化,并已向欧洲、亚洲、非洲等国家出口,5,000 吨/天新型干法窑生产技术已经成熟,并达到了国际先进水平,8,000 吨/天、10,000 吨/天新型干法窑生产线己经建成,我国与发达国家水泥工业的技术水平差距极小。

2021 年 7 月 20 日,工信部发布修订后的《水泥玻璃行业产能置换实施办法》,自 2021 年 8 月 1 日起施行,相比于 2017 年版本,整体对水泥新增产能的管控进一步趋严,修订内容包括对置换比例和置换范围做出调整,同时要求跨省置换水泥熟料指标,提高了水泥跨省置换比例。之前水泥企业较多通过异地置换的方式处理过剩产能,新增产能使得部分地区供需平衡被打破,对区域水泥价格造成扰动,而新的置换办法对异地置换加大限制,有利于进一步优化水泥行业供给格局,压减过剩产能。

2023 年 1 月 11 日,全国工业和信息化工作会议在北京召开。会议总结了2022 年工作,强调 2023 年要抓好十三个方面重点任务,其中重点要求加快改造提升传统制造业。健全市场化法治化化解过剩产能长效机制,严格执行钢铁、水泥、玻璃等产能置换政策。会议进一步提出严格执行水泥行业产能置换政策,有利于进一步优化水泥行业产能结构。

2、水泥行业收入及利润状况

在过去的十年时间里,水泥行业销售收入从 2012 年的 8,833亿元到 2021年10,754 亿元,增长了 1,921 亿元,增幅 21.75%。同时,水泥行业销售收入在2019 年首次迈入万亿级别,达到 10,127 亿元。在销售收入大幅增长的同时,行业利润总额也屡创新高。2012 年全行业利润总额为 657.41 亿元,2021 年达到1,694亿元,增长了 1,037 亿元,增幅 157.68%。水泥行业在 2019年迎来利润总额历史高峰,当年利润总额较 2012 年增长 1,210 亿元,增幅 183.99%;从 2018年开始,水泥行业利润总额已经连续 4年超过千亿。

3、水泥行业消费市场结构状况

从水泥需求来看,与国民经济发展、固定资产投资以及房地产、基础设施建设、交通运输等行业有密切关系。房地产端约占水泥需求的 25%-35%,基建端约占水泥总需求的 30%-40%,水泥总需求受房地产和基建开发的共同影响,是拉动水泥消费需求的主要驱动因素。全国水泥产量与国家的固定资产投资及房地产新开工面积呈显著正相关性。较高的固定资产投资及我国的产业规模化发展是水泥需求持续旺盛的长期因素。

近年来,受国内外疫情影响和国内宏观调控,尤其是房地产调控和高铁等基建项目政策调控影响,我国固定资产投资增速整体呈下降趋势。2020 年全年全社会固定资产投资 527,270 亿元,比上年增长 2.7%。其中,固定资产投资(不含农户)518,907 亿元,增长 2.9%。其中,房地产投资增速为 5.0%,基础设施投资增速为 0.9%。2021 年全年全社会固定资产投资 552,884 亿元,比上年增长 4.9%。固定资产投资(不含农户)544,547 亿元,增长 4.9%。其中,房地产投资增速为 5.0%,基础设施投资增速为 0.4%。

由于水泥保质期较短,库存较少,设备停产和复工所需时间较短,企业可以根据市场需求调节生产,因此其需求量和产量基本保持一致。2021 年水泥需求总体表现为“需求减弱,前高后低”的特征。根据国家统计局统计,2021 年全国水泥产量 23.63 亿吨,同比下降 1.2%。2022 年 1-5 月水泥产量 7.83 亿吨,同比下滑 15.3%,水泥需求持续减弱,但在 2022 年 GDP 增长 5.5%的稳增长目标下,水泥需求仍有望恢复。

4、水泥行业及煤炭价格趋势变化状况

从价格方面来看,水泥和商品熟料需求存在一定刚性,水泥产品价格敏感度适中。由于水泥产品成本 60%左右来源于煤炭、电力等原燃材料成本,因此煤炭和电力价格的波动对水泥销售价格存在一定的影响。

煤炭燃料和电力价格的上升推动水泥生产成本提高,加上行业集中度提高后议价能力的改善,国内水泥价格总体呈现上涨趋势。根据往年的价格走势,煤价上涨 10%,水泥生产成本上升幅度约为 3%。

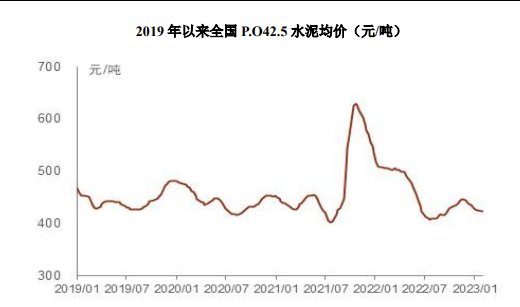

截至 2021 年 12月份,根据中国水泥网数据显示,全国 P.O42.5散装水泥均价已超过 500 元/吨,从年初以来累计涨幅约 15.47%。2018 年营业收入增速略有提升,净利增速有所放缓。2018 年水泥价格相较 2017 年大幅上涨,在 2018年价格高位的基础之上,2019 年水泥价格继续上涨。2020 年,水泥价格有所回落。2021 年全国水泥市场平均价格 486 元/吨,比 2020 年增长 10.7%,在生产成本大幅上涨和供给收缩的背景下,水泥价格整体上移,价位创历史新高。从全年来看,水泥价格呈现出“先抑后扬”的走势。截至 2021 年 12 月末,全国P.O42.5散装水泥均价为 509.10 元/吨。

截至 2022 年 6 月末,全国水泥价格 429元/吨,周环比低 7.1元/吨,年同比低 3.1 元/吨,主要由于 6 月为水泥行业传统淡季,国内水泥市场需求随着强降雨天气减少。2022 年第一季度水泥价格仍高于去年同期,体现出较好的价格协同性,疫情恢复后,新的竞合关系或将形成,第三季度旺季价格仍可能会快速提涨,同时随着煤价同比影响减弱,企业盈利恢复弹性较大。

煤炭作为水泥的最主要成本,资源的稀缺将造成其价格在未来总体保持稳定且上升的趋势,并将一定程度上拉动水泥价格上升;随着我国城市化进程的不断延伸,对建材类产品刚性需求的趋势不会改变。同时,水泥在商品房建造成本中占比小,其价格上涨对开发商商品房开发意愿影响较小。故从长期来看,水泥既有刚性需求,又具备成本转嫁能力,故发展前景依然看好。

水泥是国民经济建设的重要基础原材料,在国民经济基本建设、工业建设以及其他相关建设领域具有不可替代的作用,其产值约占建材工业的 40%。改革开放以来,随着经济建设规模的扩大,我国工业化、城镇化进程加快、经济建设逐步推进、人民消费结构不断升级,加上国外水泥制造业外移,我国水泥工业快速发展。

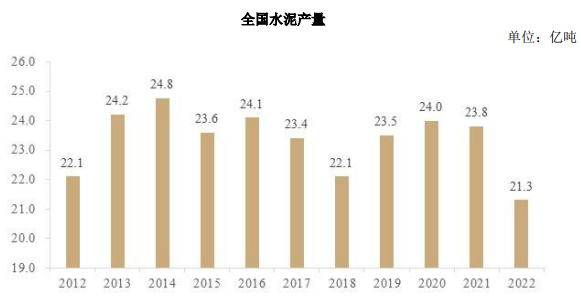

水泥工业的快速发展,基本满足了国民经济持续快速发展和大规模经济建设的需要。在国家宏观经济快速增长、固定资产投资稳定增加的拉动下,我国水泥产量逐年增长。同时,我国水泥行业在快速高位的投资发展下,产能严重过剩,因此自 2009 年 9 月以来,国家密集出台了一系列有关控制水泥产能过快增长的政策。根据国家统计局公布的《中华人民共和国2022 年国民经济和社会发展统计公报》数据显示,2022 年,全国水泥产量为 21.3 亿吨,较 2021 年同比下降 10.5%,历年水泥产量具体情况如下:

数据来源:国家统计局

2021 年以来水泥行业受需求走弱、能耗双控、煤炭上涨等因素影响,水泥价格上涨并未带来全行业利润的大幅增加,生产成本的增加减少了水泥价格上涨带来的盈利。根据工信部发布数据,2021 年,水泥行业收入人民币 10,754 亿元,同比增长 7.3%,利润总额人民币 1,694 亿元,同比下降 10.0%。

2022 年开始,国际环境更趋复杂严峻,宏观经济下行压力增大。2022 年全国固定资产投资(不含农户)同比增长 5.1%,基建投资(不含电力、热力、燃气及水生产和供应业)同比增长 9.4%,房地产开发投资同比下降 10.0%。全国水泥市场需求明显收缩,企业出货减少导致库存上升,市场竞争激烈伴随价格高开低走,同时成本高位运行,行业效益呈下滑态势。据国家统计局数据显示,2022 年,全国水泥产量为 21.3 亿吨,较 2021 年同比下降 10.5%;根据数字水泥网数据显示,2022 年水泥行业利润总额约 680亿元,同比下降约 60%。

数据来源:数字水泥网

自 2015 年 11 月水泥行业供给侧改革以来,各地陆续出台产能置换政策,淘汰落后产能, 2017 年至 2020 年期间,水泥价格基本保持在 400-500 元/吨区间内,为水泥行业的盈利水平提供了有效支撑。

2021 年下半年开始至今,水泥价格大幅波动,2021 年价格大幅上涨的原因主要为:(1)能耗双控力度突然收紧。进入 8 月中下旬,广西、广东、江苏、云南等地,能耗双控、限电程度有所加剧,企业无法正常生产,导致水泥供应出现短缺。

根据中国水泥协会监测情况来看,能耗双控和电力供应短缺针对水泥企业限产范围达到 20 多个省份,且限产地区多为我国水泥主要生产基地,导致水泥生产供应不足,库存快速下降;(2)原燃材料上涨推高水泥成本大幅增长。煤炭价格不断上升,企业生产成本大幅度增加,促使全国大多数地区水泥价格出现大幅度上涨。随着 2022 年水泥需求减弱,价格回归400 元/吨左右的区间。

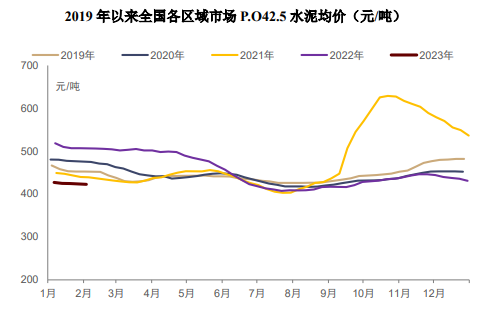

水泥产品的重量大、净价值低,使得其运输半径相对受限,一般在 200 公里以内。水泥区域的限制导致全国的水泥市场分为华北、东北、华东、中南、华南、西南和西北等七个区域,在各区域市场中,华东、华南和中南地区的价格最高,西南地区的价格最低,这与不同区域市场的水泥供需情况有直接的关系:

数据来源:数字水泥网

2018 年 1 月,工信部发布《工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法的通知》,加大减量置换力度,提出严禁备案和新建产能的水泥熟料项目,确有必要新建的,必须实施减量或等量置换,制定产能置换方案。2021 年 7 月,工信部发布《关于印发水泥玻璃行业产能置换实施办法的通知》,提高了水泥项目产能置换比例,大气污染防治重点区域水泥项目由 1.5:1 调整至 2:1,非大气污染防治重点区域由1.25:1 调整至 1.5:1。

近年来,水泥产品制造工艺及技术上发展迅猛。主要表现在:

(1)水泥品种的研究开发能力有了很大提高:经过近 50 年的不断努力,我国逐渐形成了六大系列的通用水泥。特种水泥的研究开发成就显著,目前已有 60 多种特种水泥,其中硫铝酸盐水泥系列产品达到世界领先水平,出口欧洲、南美及亚洲等许多国家;

(2)技术进步正在加快:在引进、消化、吸收国际水泥工业先进技术的基础上,我国水泥预分解技术水平有了很大提高。自 1976 年我国第一台新型干法窑投产至今,700 吨/天-2,000 吨/天新型干法窑生产线已实现国产化,并已向欧洲、亚洲、非洲等国家出口,5,000 吨/天新型干法窑生产技术已经成熟,并达到了国际先进水平,8,000 吨/天、10,000 吨/天新型干法窑生产线己经建成,我国与发达国家水泥工业的技术水平差距极小。

但与此同时,水泥工业也面临着一系列亟待解决的矛盾和问题,主要表现在:

(1)全国水泥产能过剩矛盾依旧突出,去产能形势严峻:据中国水泥协会信息研究中心统计,2021 年水泥熟料产能利用率为 74%,产能过剩依旧是当前水泥行业面临的主要问题。但近年来随着水泥行业兼并重组及规范管理,水泥行业头部企业严控建设新增产能项目,分类妥善处理在建产能项目,全面清理整顿已建成的违规产能,较为有效地调解了产能严重过剩问题。2018 年 1 月,工信部发布《工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法的通知》,加大减量置换力度,确有必要新建的水泥熟料项目,必须实施减量或等量置换,制定产能置换方案。2021 年 7 月,工信部发布《关于印发水泥玻璃行业产能置换实施办法的通知》,提高了水泥项目产能置换比例。

(2)全国结构性矛盾突出:结构性矛盾突出的表现是水泥企业规模小、数量多、行业集中度低。2008 年,我国行业集中度仅有 16%,经过多年来水泥行业兼并整合,截至 2022 年末前十家行业集中度已达 58%,但较发达国家 80%左右的集中度相比还存在差距。较低的集中度不仅制约了规模效应的发挥,也导致价格竞争比较激烈,不利于行业的平稳发展;

(3)水泥行业重组整合加速开展,区域性龙头企业在行业地位进一步加强:一方面,国内有实力的水泥企业对目标市场周边的中小水泥企业进行各种层次的“联合”,以期形成区域水泥龙头企业;另一方面,外资水泥巨头在国内水泥市场积极布局设点,对国内水泥企业形成压力,加速上述区域龙头企业进一步并购的步伐。大中型企业在市场中拥有更大的市场份额,小型企业生存空间进一步缩小,区域市场龙头将占有区域内主要市场份额。