(1)新型显示器件产业概况

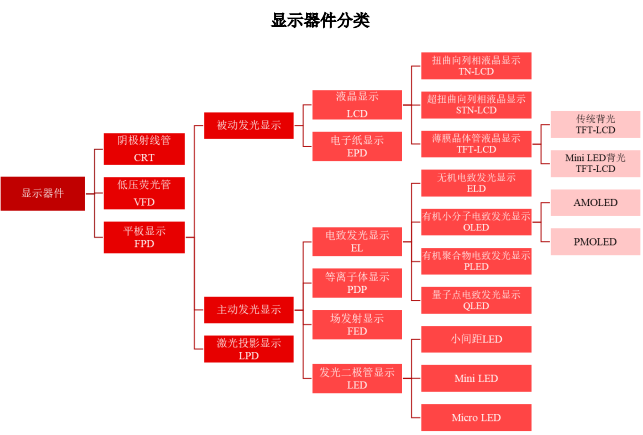

显示器件在信息交流中承担了人机交互作用,是信息传输过程中的关键环节。按照显示原理的不同,主流的平板显示器件(FPD)可以分为主动发光显示(像素发光,短程成像)、被动发光显示(像素不发光,依靠外部光源)、激光投影显示(像素发光,长程成像)。

其中,被动发光显示主要包括液晶显示(LCD)、电子纸显示(EPD)等,主动发光显示主要包括电致发光显示(EL )、等离子体显示(PDP)、场发射显示(FED)、发光二极管显示(LED)等。

当前,主动发光显示中的有源矩阵有机发光二极管显示(AMOLED)与被动发光显示中的薄膜晶体管液晶显示(TFT-LCD)主导显示器件产业发展;AMOLED 工艺持续改进,应用形态快速拓展,技术创新与规模效应带动成本不断下降;TFT-LCD 利用工艺成熟,成本低廉,长期保持市场份额,且在新技术加持下不断提升显示性能;与此同时,Mini LED、Micro LED、激光投影显示等技术崭露头角,市场关注度高、技术进步快,多元化的显示技术共同构成了新型显示的范畴。

数据来源:《电子产品世界》《液晶与显示》

新型显示器件行业属于资金和技术密集型行业,围绕新型显示技术发展起来的产业具有投资规模大、技术进步快、辐射范围广、产业集聚度高等特点,目前全球参与竞争主要企业仅十余家,主要集中在中国大陆地区、韩国、中国台湾地区及日本。经过多年的追赶和在政府的一系列政策支持下,我国新型显示器件行业迅速发展和提升,改变了全球显示器件产业的格局,成为重要的一极,国际话语权也日益增强。

根据中国电子信息产业发展研究院报告,截至 2022 年 11 月,中国大陆已建成新型显示器件产线年产能达到 2.34 亿平方米 TFT-LCD 和 0.17 亿平方米AMOLED;中国大陆新型显示器件产业营收从 2012 年度的 740 亿元持续增长至 2021 年度的 5,868 亿元,年复合增长率达到 25.8%,产业规模位居全球第一;同期进出口情况逆转,从 2012 年的贸易逆差 140.5亿美元转变为 2021年的顺差84.96亿美元。

(2)新型显示器件检测设备行业情况及在产业链中的地位和作用

新型显示器件制造设备主要包括显影设备、蒸镀设备、激光设备、组装设备、检测设备等。新型显示器件制造设备行业发展受下游产业的新增产线投资及因新技术、新产品不断出现所产生的产线升级投资所驱动,与显示产业的发展具有极高的联动性。根据北京市电子科技情报研究所报告,在新型显示器件产线的投资中,通常表现出“产能扩产、设备先行”的特征,对设备的投资占产线总投资的 60%-80%。

根据 CINNO Research 报告,2021 年中国大陆新型显示器件产线设备投资约 1,100 亿元,其中 AMOLED 约 600 亿元,占比 55%,Mini LED/Micro LED约 271 亿元,占比 24%,TFT-LCD约 228亿元,占比 21%。

TFT-LCD 预计各厂商将在 2022 年有启动新的建厂和扩产计划,投资规模小幅增加;AMOLED 随着高世代技术成熟,预计设备投资规模将在 2024 年到达新高约 866 亿元;MiniLED/Micro LED 凭借高对比度、高亮度、高动态范围、寿命长等性能,逐渐成为行业追捧的前沿科技,预估到 2025 年设备投资将达 270亿元。

检测贯穿 AMOLED、TFT-LCD 等新型显示器件生产过程的 Array(阵列)-Cell(成盒)-Module(模组)三大制程中,检测设备主要包括 Array 制程光学检测设备、Array 制程电性及其他检测设备,Cell/Module 制程光学检测设备、Cell/Module 老化、触控及其他检测设备等。

根据 CINNO Research 报告,2021 年中国大陆新型显示器件检测设备市场规模约为 59 亿元,其中 Cell/Module 制程检测设备约为 34 亿元。新的建厂和扩产将带动检测设备市场在 2024 年达到 92 亿元,其中 Cell/Module 制程检测设备市场规模在 2024 年将达到 46亿元。

(3)新型显示器件检测设备行业发展态势

①终端消费电子带动新型显示器件检测设备需求

全球终端消费电子、新型显示器件产业与其检测设备行业发展具有较强的联动性,终端消费电子需求增长带来新型显示器件产业新增产线建设以及产线升级投资是行业发展的重要驱动因素。

根据 Omdia 报告,2021 年,中小尺寸显示器件市场营收为 629.8 亿美元,其中中小尺寸 AMOLED 营收达到 368.7 亿美元,占中小尺寸显示器件市场总额的 50%以上,超过了 TFT-LCD 的总额 252.2 亿美元。这是中小尺寸显示器件市场营收首次超过 600 亿美元,也是中小尺寸显示器件市场中 AMOLED 营收首次超过 TFT-LCD,AMOLED 已成为该市场的主导技术,正在加速实现对 TFT-LCD的替代。

柔性 AMOLED 在高端智能手机的应用,奠定了其在中小尺寸显示器件市场技术中的领先地位;刚性 AMOLED 的生产正转向用于高性能笔记本和平板电脑;TFT-LCD,包括 a-Si(非晶硅)和 LTPS(低温多晶硅)技术,正在转向车载显示市场;由于向电动汽车的转移和持续的二氧化碳减排政策,显示器件需求将持续增加。

随着消费电子产业持续增长,新型显示器件尤其是 AMOLED 行业高速发展,相关产能、良品率等要求愈发趋于严格,生产过程中需要进行大量的检测工作以保证高产能的同时产品具有高良率,检测设备在 AMOLED 生产过程中发挥的作用愈发重要。在国内 AMOLED 市场规模逐渐增大,各厂商纷纷布局产线建设与升级的背景下,新型显示器件检测设备产业保持稳定增长。

②检测设备技术面向自动化、集成化发展

新型显示器件检测设备的生产制造是复杂的系统工程,需要综合利用新一代信息技术领域的光学、电学、自动化等多项技术,具备生产加工装配能力从而将多项组件结合以实现相应功能、具备软件开发能力以实现算法应用并具备软硬件有机结合能力,并经过长期技术积累及改良,以实现检测设备在极高精密要求的新型显示器件生产过程中实现极微小的缺陷、不良等检出,助力下游客户有效提升产品良率和生产效率。

不同显示器件厂商对显示器件产品的检测要求、性能参数存在差异,检测设备需要与产线不断磨合改进,积累设备在生产线应用经验并启动和推进新产品、新技术的研发,持续提升产品技术水平及产线适应水平。检测设备厂商与显示器件厂商之间的关系依赖于长时间合作产生的信任以及技术互惠,共同完成技术更新及迭代,形成更具实践性的研发成果,检测设备定制化和针对性极强,形成较高的客户资源以及技术壁垒。

新型显示器件产业一直向着更高清、更节能、更便捷的方向发展,新型显示技术也将呈现出更先进、工艺更复杂、集成度与精细化程度更高的特点,伴随而来的良率问题对检测设备提出了新的挑战,要求相关设备能够实现无人化操作、产品在产线中一步到位完成生产及自动化检测环节,推动检测设备的自动化、集成化发展趋势。

③检测设备市场正在进行高速的国产化替代

目前,全球新型显示器件主要生产企业主要集中在中国大陆地区、韩国、中国台湾地区及日本。凭借庞大的产业基础、系统的供应链体系、持续优化的性能和不断下降的成本,中国大陆地区业已成为 TFT-LCD 最主要的产地。

AMOLED 产能也正在快速向国内转移,京东方、维信诺股份、TCL 科技、深天马等厂商占据国内 AMOLED 绝大部分产能并持续投入建设新产线。根据CINNO Research 报告,全球 AMOLED 产能预计将从 2020 年的 2,980 万平方米增长至 2025 年的 11,710 万平方米,年平均复合增长率达 31.5%,2021 年韩国厂商仍然占据全球 AMOLED 面板一半以上的产能,随着国内厂商的 AMOLED产能不断扩张,2025 年中国大陆 AMOLED产能占比预计将会达到 56.2%。

新型显示器件行业整体景气度不断提升,本土厂商发展迅速,产能从境外转到境内的过程为国内检测设备的研发、生产创造了重大崛起机会。目前,以精智达等为代表的国内检测设备厂商,在技术领域持续投入,已经基本实现对国外厂商技术层面的追赶,并在部分领域实现弯道超车。在相同技术情况下,国内厂商设备较国外产品更具价格优势。

当前国际贸易保护主义抬头的大环境下,国内显示器件厂商大力导入国产设备,自主可控的生产检测设备和本土化的产业链进一步夯实了我国在新型显示器件生产领域的竞争优势。

在国内新型显示器件生产厂商持续大规模投资及升级面板生产线的影响下,我国新型显示器件检测行业发展势头良好,检测设备的国产化替代趋势明显。随着国家政策扶持力度的加大,我国国产检测设备的发展环境将更加优化完善,新型显示器件检测设备产业迎来量质齐升的发展阶段。

第一章 世界新型显示器件行业发展情况分析

第一节 世界新型显示器件行业分析

一、世界新型显示器件行业特点

二、世界新型显示器件产能状况

三、世界新型显示器件行业动态

第二节 世界新型显示器件市场分析

一、世界新型显示器件生产分布

二、世界新型显示器件消费情况

三、世界新型显示器件价格分析

第三节 2020年中外新型显示器件市场对比

第二章 中国新型显示器件行业供给情况分析及趋势

第一节 2020-2022年中国新型显示器件行业市场供给分析

一、新型显示器件整体供给情况分析

二、新型显示器件重点区域供给分析

第二节 新型显示器件行业供给关系因素分析

一、需求变化因素

二、厂商产能因素

三、原料供给状况

四、技术水平提高

五、政策变动因素

第三节 2023-2028年中国新型显示器件行业市场供给趋势

一、新型显示器件整体供给情况趋势分析

二、新型显示器件重点区域供给趋势分析

三、影响未来新型显示器件供给的因素分析

第三章 信息社会下新型显示器件行业宏观经济环境分析

第一节 2020-2022年全球经济环境分析

一、2020年全球经济运行概况

二、2023-2028年全球经济形势预测

第二节 信息时代对全球经济的影响

一、国际信息时代发展趋势及其国际影响

二、对各国实体经济的影响

第三节 信息时代对中国经济的影响

一、信息时代对中国实体经济的影响

二、信息时代影响下的主要行业

三、中国宏观经济政策变动及趋势

四、2020年中国宏观经济运行概况

五、2023-2028年中国宏观经济趋势预测

第四章 2022年中国新型显示器件行业发展概况

第一节 2022年中国新型显示器件行业发展态势分析

第二节 2022年中国新型显示器件行业发展特点分析

第三节 2022年中国新型显示器件行业市场供需分析

第五章 2022年中国新型显示器件行业整体运行状况

第一节 2022年新型显示器件行业盈利能力分析

第二节 2022年新型显示器件行业偿债能力分析

第三节 2022年新型显示器件行业营运能力分析

第六章 2020-2022年中国新型显示器件行业进出口市场分析

第一节 2020-2022年新型显示器件行业进出口特点分析

第二节 2020-2022年新型显示器件行业进出口量分析

一、进口分析

二、出口分析

第三节 2023-2028年新型显示器件行业进出口市场预测

一、进口预测

二、出口预测

第七章 2022年中国新型显示器件行业竞争情况分析

第一节 中国新型显示器件行业经济指标分析

一、赢利性

二、附加值的提升空间

三、进入壁垒/退出机制

四、行业周期

第二节 中国新型显示器件行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第三节 2023-2028年中国新型显示器件行业市场竞争策略展望分析

一、新型显示器件行业市场竞争趋势分析

二、新型显示器件行业市场竞争格局展望分析

三、新型显示器件行业市场竞争策略分析

第八章 2023-2028年新型显示器件行业投资价值及行业发展预测

第一节 2023-2028年新型显示器件行业成长性预测

第二节 2023-2028年新型显示器件行业经营能力预测

第三节 2023-2028年新型显示器件行业盈利能力预测

第四节 2023-2028年新型显示器件行业偿债能力预测

第五节 2023-2028年我国新型显示器件行业产值预测

第六节 2023-2028年我国新型显示器件行业销售收入预测

第七节 2023-2028年我国新型显示器件行业总资产预测

第九章 2020-2022年中国新型显示器件产业行业重点区域运行分析

第一节 2020-2022年华东地区新型显示器件产业行业运行情况

第二节 2020-2022年华南地区新型显示器件产业行业运行情况

第三节 2020-2022年华中地区新型显示器件产业行业运行情况

第四节 2020-2022年华北地区新型显示器件产业行业运行情况

第五节 2020-2022年西北地区新型显示器件产业行业运行情况

第六节 2020-2022年西南地区新型显示器件产业行业运行情况

第七节 2020-2022年东北地区新型显示器件产业行业运行情况

第十章 2022年中国新型显示器件行业重点企业竞争力分析

第一节 深圳莱宝高科技股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第二节 凯盛科技股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第三节 深圳同兴达科技股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第四节 浙江星星科技股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第五节 合力泰科技股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第六节 彩虹显示器件股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第七节 东旭光电科技股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第八节 金龙机电股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第九节 利亚德光电股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第十节 中国南玻集团股份有限公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第十一章 2023-2028年中国新型显示器件行业消费市场分析

第一节 新型显示器件市场消费需求分析

一、新型显示器件市场的消费需求变化

二、新型显示器件行业的需求情况分析

三、2021年新型显示器件品牌市场消费需求分析

第二节 新型显示器件消费市场状况分析

一、新型显示器件行业消费特点

二、新型显示器件行业消费分析

三、新型显示器件行业消费结构分析

四、新型显示器件市场的消费方向

第三节 新型显示器件行业产品的品牌市场调查

一、消费者对行业品牌认知度宏观调查

二、消费者对行业产品的品牌偏好调查

三、消费者对行业品牌的首要认知渠道

第十二章 中国新型显示器件行业投资策略分析

第一节 2020-2022年中国新型显示器件行业投资环境分析

第二节 2020-2022年中国新型显示器件行业投资收益分析

第三节 2020-2022年中国新型显示器件行业产品投资方向

第四节 2023-2028年中国新型显示器件行业投资收益预测

一、预测理论依据

二、2023-2028年中国新型显示器件行业工业总产值预测

三、2023-2028年中国新型显示器件行业销售收入预测

四、2023-2028年中国新型显示器件行业利润总额预测

五、2023-2028年中国新型显示器件行业总资产预测

第十三章 中国新型显示器件行业投资风险分析

第一节 中国新型显示器件行业内部风险分析

一、市场竞争风险分析

二、技术水平风险分析

三、企业经营风险分析

四、企业出口风险分析

第二节 中国新型显示器件行业外部风险分析

一、宏观经济环境风险分析

二、行业政策环境风险分析

第十四章 新型显示器件行业发展趋势与投资战略研究

第一节 新型显示器件市场发展潜力分析

一、市场空间广阔

二、竞争格局变化

三、高科技应用带来新生机

第二节 新型显示器件行业发展趋势分析

一、品牌格局趋势

二、渠道分布趋势

三、消费趋势分析

第三节 新型显示器件行业发展战略研究

一、战略综合规划

二、技术开发战略

三、区域战略规划

四、产业战略规划

五、营销品牌战略

六、竞争战略规划

第十五章 2023-2028年新型显示器件行业市场策略分析

第一节 新型显示器件行业营销策略分析及建议

一、新型显示器件行业营销模式

二、新型显示器件行业营销策略

三、外销与内销优势分析

第二节 新型显示器件行业企业经营模式

第三节 多元化策略分析

一、行业多元化策略研究

二、现有竞争企业多元化业务模式

三、上下游行业策略分析

第四节 市场重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、重点客户战略管理

四、重点客户管理功能

第十六章 行业发展趋势及投资建议分析

第一节 2023-2028年全国市场规模及增长趋势

第二节 2023-2028年全国投资规模预测

第三节 2023-2028年市场盈利预测

第四节 中国营销企业投资运作模式分析

第五节 项目投资注意事项

图表目录

图表:全球新型显示产能分布

图表:2022年全球新型显示器件产量分布

图表:2022年全球新型显示器件销量分布

图表:2020-2022年中国新型显示器件产量情况

图表:美欧2020-2022年gdp增速对比(同比%)

图表:金砖国家疫情走势(7日平均)

图表:金砖国家2019-2021年gdp增速对比(同比%)

图表:2018-2022年国内生产总值及增速

图表:2018-2022年三次产业增加值占国内生产总值的比重

图表:2018-2022年城镇新增就业人数

图表:2022年居民消费价格月度涨跌幅度

图表:2022年居民消费价格比2019年涨跌幅度

图表:2018-2022年年末国家外汇储备

图表:2020-2022年中国新型显示器件行业净利率情况

图表:2020-2022年中国新型显示器件行业速动比率情况

图表:2020-2022年中国新型显示器件行业总资产周转率情况

图表:2020-2022年中国新型显示器件进口量情况

图表:2020-2022年中国新型显示器件出口量情况

图表:2023-2028年中国新型显示器件进口量预测

图表:2023-2028年中国新型显示器件出口量预测

图表:行业生命周期理论

图表:2023-2028年中国新型显示器件营收同比增长率预测

图表:2023-2028年中国新型显示器件行业总资产周转率预测

图表:2023-2028年中国新型显示器件行业净利率预测

图表:2023-2028年中国新型显示器件行业速动比率预测

图表:2023-2028年中国新型显示器件行业工业总产值预测

图表:2023-2028年中国新型显示器件行业销售收入预测

图表:2023-2028年中国新型显示器件行业总资产预测

图表:华东地区城市座标图

图表:2022年华东地区经济情况分析

图表:2020-2022年华东地区新型显示器件市场规模情况

图表:华南地区城市座标图

图表:2022年华南地区经济环境分析

图表:2020-2022年华南地区新型显示器件市场规模情况

图表:华中地区城市座标图

图表:2022年华中地区经济环境分析

图表:2020-2022年华中地区新型显示器件市场规模情况

图表:华北地区城市坐标图

图表:2020年华北地区经济环境分析

图表:2020-2022年华北地区新型显示器件市场规模情况

图表:2020年西北地区经济环境分析

图表:2020-2022年西北地区新型显示器件市场规模情况

图表:2020年西南地区经济环境分析

图表:2020-2022年西南地区新型显示器件市场规模情况

图表:东北地区城市座标图

图表:2022年东北地区社会环境分析

图表:2020-2022年东北地区新型显示器件市场规模情况

图表:莱宝高科2022年营收情况

图表:莱宝高科在建工程情况

图表:凯盛科技2022年营收情况

图表:凯盛科技在建工程情况

图表:同兴达2022年第三季度营收情况

图表:同兴达在建工程情况

图表:星星科技2022年前三季度营收情况

图表:星星科技在建工程情况

图表:合力泰2022年前三季度营收情况

图表:合力泰在建工程情况

图表:彩虹股份2022年前三季度营收情况

图表:彩虹股份在建工程情况

图表:东旭光电2022年前三季度营收情况

图表:东旭光电在建工程情况

图表:金龙机电2022年第三季度营收情况

图表:金龙机电在建工程情况

图表:利亚德2022年营收情况

图表:利亚德在建工程情况

图表:南玻集团2022年前三季度营收情况

图表:南玻集团在建工程情况

图表:2022年中国新型显示器件行业消费结构

图表:2020-2022年中国新型显示器件行业投资额情况

图表:2020-2022年中国新型显示器件行业重点投资项目投资收益率情况

图表:2023-2028年中国新型显示器件行业工业总产值预测

图表:2023-2028年中国新型显示器件行业销售收入预测

图表:2023-2028年中国新型显示器件行业利润总额预测

图表:2023-2028年中国新型显示器件行业总资产预测

图表:2023-2028年中国新型显示器件行业市场规模预测

图表:2023-2028年中国新型显示器件行业投资额预测

图表:2023-2028年中国新型显示器件行业净利润预测