1、湿电子化学品行业基本情况

湿电子化学品位于电子信息产业偏中上游的电子专用材料领域,是精细化工和电子信息行业交叉的领域,上游是基础化工产业,下游是电子信息产业,其行业特色充分融入了两大行业的自身特点,具有品类繁多、工艺条件苛刻、技术门槛高、产品附加值高、资金投入量大等特点。

2、湿电子化学品行业发展现状及未来态势

(1)全球湿电子化学品行业的发展现状及未来态势

湿电子化学品的产生与发展与集成电路产业密切相关。20 世纪 60 年代起,大规模集成电路及超大规模集成电路相继出现,对集成电路制造用化学试剂要求更高,湿电子化学品也就在这一市场需求变化背景下应运而生,并逐步渗透至显示面板、太阳能光伏等领域。

目前,全球湿电子化学品技术发展重心仍集中于大规模集成电路应用领域,制备 G1 至 G5 等级湿电子化学品的技术已经成熟。随着下游半导体、显示面板、太阳能光伏等产业的快速发展,湿电子化学品产业得到了快速发展。

中国电子材料行业协会数据显示,2021 年度,全球使用湿电子化学品的总量达到 458.3 万吨,其中集成电路领域用湿电子化学品需求量达到 209 万吨,新型显示领域用湿电子化学品需求量达到 167.2 万吨;未来,全球湿化学品需求增长的主要驱动力来源于多座晶圆厂的建成投产及 OLED 面板产业的发展,预计到 2025 年全球集成电路领域用湿化学品需求量将增长至 313 万吨,显示面板用湿化学品将增长至 244 万吨,湿电子化学品总需求量则将达到 697.2 万吨。

市场格局方面,欧美传统老牌企业市场份额约为 31%,日本企业市场份额约为 29%,韩国、中国大陆及中国台湾地区的市场份额合计约为 39%,其他国家、地区市场份额约为 1%。

近年来,韩国、中国大陆及中国台湾地区在大尺寸晶圆、高世代液晶面板、OLED 面板等新兴应用领域市场份额大幅增长,当地湿电子化学品企业的生产能力、技术水平及市场规模都得到快速发展,替代欧美、日本同类产品趋势明显。

(2)我国湿电子化学品行业的发展现状及未来态势

我国湿电子化学品产业起步较晚,2006 年进入规模化发展阶段。目前国内湿电子化学品生产企业约有 40 多家,其中部分领先企业的生产、检测、提纯和容器处理的技术已经达到国际标准,市场占有率不断提升,全球话语权稳步提高。

一方面,在 5G、物联网、智能汽车、云服务等下游旺盛需求的驱动以及相关产业政策的大力支持下,并依托我国的人力成本优势,全球半导体产业链持续向我国转移,中资、外资半导体企业纷纷在中国大陆投资建厂,中国大陆半导体产业的规模不断扩大。另一方面,随着国家政策的大力支持和中国大陆厂商的倾力投资,中国大陆显示面板产能自 2011 年以来快速攀升,产能占比逐年递增。

我国半导体及显示面板领域的快速扩张和持续的产能转移带动了湿电子化学品行业需求量快速增长。中国电子材料行业协会数据显示,2021 年度,我国湿电子化学品行业总计需求达 213.52 万吨,与上一年度相比增加了 36.58%,且未来几年将有大幅度的提升,预计到 2025 年国内湿电子化学品市场需求将增长至 369.56 万吨。

尽管国内湿电子化学品近年来取得了长足进步,但整体技术水平与海外还存在较大的差距,下游三大应用领域中高端产品的国产化率仍有待突破。中国电子材料行业协会数据显示,我国集成电路用湿电子化学品整体国产化率 35%,12 英寸晶圆 28nm 以下先进技术节点制造所用的功能性湿电子化学品基本依赖于进口;显示面板用湿电子化学品整体国产化率亦不足 40%,高世代显示面板用铜蚀刻液及铜剥离液国内企业实现了小批量供应,但与需求相比仍有较大差距,OLED 面板用银蚀刻液仍全部依赖进口。

因此,我国高端湿电子化学品国产化替代市场非常广阔,国内厂商如果能够在高端领域实现技术研发的突破,将有望在国产替代进程中获得更多市场份额。

3、下游行业的发展现状及未来态势

(1)半导体行业

1)我国半导体行业的发展现状及未来态势

近年来,在 5G、物联网、智能汽车、云服务等下游旺盛需求的驱动以及相关产业政策的大力支持下,并依托我国的人力成本优势,全球半导体产业链持续向我国转移,我国晶圆产能正处于高速扩张期。

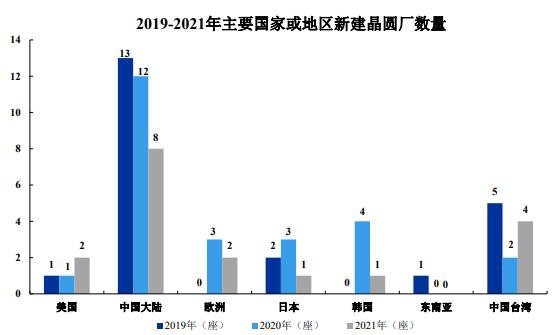

根据 SEMI 数据,我国大陆晶圆厂产能市场份额从 1995 年 1.7%提升至2020 年 22.8%,已成为全球第一大晶圆生产地区。2017-2020 年全球陆续投产62 座晶圆厂,中国大陆占 40%(26 座);2021-2022 年,中国大陆预计将另有8 座晶圆厂开工建设,占全球比例近 1/3,预计到 2022 年,我国大陆晶圆厂数量将超过日本,成为全球晶圆厂数量最多的地区。全球集成电路产能持续向中国大陆转移,为我国湿电子化学品行业的发展带来了良好的市场机遇。

数据来源:《半导体测试系统龙头,模拟和 SoC 助力长期成长》,SEMI

2)半导体领域湿电子化学品需求

根据中国电子材料行业协会统计,2021 年度,中国集成电路晶圆制造用湿电子化学品市场规模为 38.3 亿元,较 2020 年增长 16.8%;2021 年度,集成电路封装用湿电子化学品市场规模为 13.8 亿元,较 2020 年增长 11.3%。

截至 2021 年末,我国已量产、投产、在建的 12 英寸晶圆制造线累计超 40条,2021 年已量产的 12 英寸晶圆制造线平均月产能 147.5 万片,同比增长12.6%;已量产、投产、在建的 8 英寸晶圆制造线累计超 30 条,已量产产线平均月产能 134.7 万片,同比增长 7.2%。目前我国仍有多条 12 英寸晶圆制造线和8 英寸晶圆制造线在建,预计到 2025 年我国 12 英寸晶圆平均产能将达到 246万片/月,8 英寸晶圆平均产能将达到 163 万片/月。

随着晶圆制造产能的高速扩张、晶圆制造工艺的不断提升以及先进封装技术应用的不断加强,我国集成电路用湿电子化学品的需求量也将不断增加,预计 2025 年我国集成电路用湿电子化学品市场需求和市场规模将分别达到 106.94万吨和 69.8 亿元。此外,由于 12 英寸晶圆产线对湿电子化学品的需求量较 8英寸/6 英寸产线有明显提升,未来随着我国 12 英寸晶圆产能占比的逐步提升,集成电路用湿电子化学品需求量有望进一步增长。

(2)显示面板行业

1)我国显示面板行业的发展现状及未来态势

近年来,我国显示面板产业在市场需求和政策推动下飞速发展,目前已成为全球拥有高世代显示面板生产线最多的主产区。中国电子材料行业协会数据显示,2021 年度,我国 TFT-LCD 面板产能达到 20,489 万平方米,较 2020 年增长 16.4%,预计 2025 年将达到 28,633 万平方米;2021 年度,OLED 面板产能960 万平方米,随着多条在建产线产能的投产,预计 2025 年将猛增至 3,428万平方米。

我国显示面板产能的持续扩张,带动显示面板用湿电子化学品需求量稳健增长。此外,由于单位面积 OLED 面板制造所需的湿电子化学品用量较TFT-LCD 面板大幅提升,未来随着我国 OLED 面板产能占比的逐步提升,显示面板用湿电子化学品需求量有望进一步增长。

2)显示面板领域湿电子化学品需求

随着显示面板行业的快速发展,我国显示面板用湿电子化学品的需求量也呈高速增长趋势。中国电子材料行业协会数据显示,2021 年,我国显示面板用湿电子化学品市场需求和市场规模分别为 77.8 万吨和 62.3 亿,预计 2025 年将增长至 149.5 万吨和 126.5 亿元。

①TFT-LCD 面板领域湿电子化学品需求

中国电子材料行业协会数据显示,2021 年度,我国 TFT-LCD 面板用湿电子化学品市场规模为 48.5 亿元,较 2020 年增长 30%,预计 2025 年将增长至66.9 亿元;2021 年度,我国 TFT-LCD 面板用湿电子化学品市场需求 63.4 万吨,预计 2025 年将增长至 87.4 万吨。

细分产品来看,2021 年度,我国 TFT-LCD 面板用湿电子化学品中,剥离液需求量最大,达到 13.93 万吨,其次为铝蚀刻液和铜蚀刻液。

②OLED 面板领域湿电子化学品需求

中国电子材料行业协会数据显示,2021 年度,我国 OLED 面板用湿电子化学品市场规模为 13.8 亿元,未来几年将保持高速增长态势,预计 2025 年将增长至 59.6 亿元;2021 年度,我国 OLED 面板用湿电子化学品市场需求 14.4 万吨,预计 2025 年将增长至 62.1 万吨。

细分产品来看,2021 年度,我国 OLED 面板用湿电子化学品中,银蚀刻液需求量最大,达到 4.9 万吨,其次为 TMAH 显影液和剥离液。

③高世代显示面板领域湿电子化学品进口替代需求

显示面板用湿电子化学品,在 G6 以上高世代线的国产化替代市场非常广阔。根据 Omdia 数据,中国大陆在 2017 年即开始成为 G6 以上高世代线产能最大的地区,2019 年在全球市场份额已达 53%,预计到 2024 年将占据 68%的市场份额。

而 2021 年我国显示面板用湿电子化学品整体国产化率不足 40%,高世代显示面板用铜蚀刻液及铜剥离液国内企业实现了小批量供应,但与需求相比仍有较大差距,OLED 面板用银蚀刻液仍全部依赖进口。因此,高世代显示面板用湿电子化学品国产化替代进程发展迅速,国产化替代市场空间广阔。