1、电力行业的基本情况

电力作为现代经济发展的动力,为国民经济各个行业的发展提供能源供给与动力支持。改革开放以来,我国电力系统规模持续扩大、结构持续优化、效率持续提升、体制改革和科技创新不断取得突破,为中华民族的伟大复兴提供了强劲动力。党的十八大以来,电力行业深入贯彻党中央、国务院关于推进能源革命的战略部署,持续加快发展和低碳转型升级,为社会经济快速发展和人民美好生活用电需求提供了坚强的电力保障。

2021 年 3 月 15 日,在中央财经委员会第九次会议上提出构建新型电力系统,为新时代能源电力发展指明了科学方向,也为全球电力可持续发展提供了中国方案。2023 年 1 月 6 日,国家能源局组织有关单位编制了《新型电力系统发展蓝皮书(征求意见稿)》,并向社会公开征求意见。《新型电力系统发展蓝皮书(征求意见稿)》进一步阐释了新型电力系统短期发展着力点与中长期发展阶段方向。

根据国家能源局统计,2022 年全国主要发电企业电源工程完成投资 7,208 亿元,同比增长 22.8%,其中,水电 863 亿元,同比下降 26.5%;火电 909 亿元,同比增长 28.4%;核电 677 亿元,同比增长 25.7%。清洁可再生能源投资完成额高达 18,730 亿元;电网工程建设投资完成额 5,012 亿元,同比增长 2.0%。

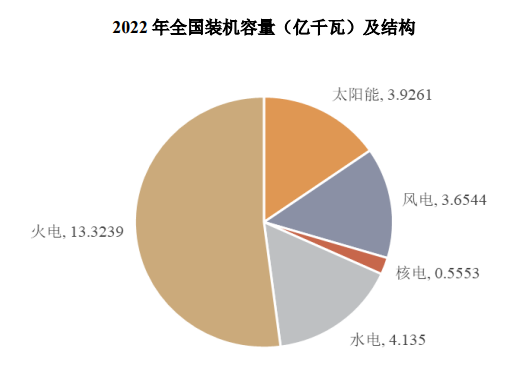

全国发电装机容量 25.6 亿千瓦,同比增长 7.8%。其中,火电装机容量 13.3 亿千瓦,增长 2.7%;水电装机容量 4.1 亿千瓦,增长 5.8%;核电装机容量 0.55 亿千瓦,增长 4.3%;风电装机容量 3.65 亿千瓦,增长11.2%;太阳能发电装机容量 3.93 亿千瓦,增长 28.1%。风电光伏产业已经成为最具竞争力的产业之一。

资料来源:国家能源局

目前,我国着力于构建清洁低碳安全高效的现代能源体系。2022 年,国家发展改革委、国家能源局印发《“十四五”现代能源体系规划》。具体而言,“十四五”现代能源体系建设有三个重点。一是增强能源供应链安全性和稳定性。到 2025 年,综合生产能力达到 46 亿吨标准煤以上,更好满足经济社会发展和人民日益增长的美好生活用能需求。二是推动能源生产消费方式绿色低碳变革。

做好增加清洁能源供应能力的“加法”和减少能源产业链碳排放的“减法”,推动形成绿色低碳的能源消费模式,到 2025 年,将非化石能源消费比重提高到 20%左右。三是提升能源产业链现代化水平。增强能源科技创新能力,加快能源产业数字化和智能化升级,推动能源系统效率大幅提高,全面提升能源产业基础高级化和产业链现代化水平。

为实现中国二氧化碳排放力争于 2030 年前达到峰值、2060 年前实现碳中和的目标,清洁可再生能源加快发展成为必然。我国将大力提升风电、光伏发电规模,加快发展东中部分布式能源,有序发展海上风电,加快西南水电基地建设,安全稳妥推动沿海核电建设,建设一批多能互补的清洁能源基地,因地制宜开发利用地热能。

提高特高压输电通道利用率,加快电网基础设施智能化改造和智能微电网建设。合理控制煤电建设规模和发展节奏,推进以电代煤。在以新能源为主体的新型电力系统中,调峰储能占据重要地位,并进一步加大火电灵活性改造,加大新能源集中地区的电力整体外送能力,加快特高压电网建设,从而推动“三北”风电、西南水电等大型清洁能源基地开发,破除化石能源为主的发展路径依赖,大幅增强我国能源资源的统筹配置能力,全面推动我国能源绿色转型。

2、电力行业与上、下游产业之间的关联性和影响

电力行业产业链上下游包括上游原材料和下游电力发输配用环节。上游原材料包括支撑装备制造的能源金属、工业金属,同时包括用于电力生产的煤炭等能源资源。矿产价格、煤炭价格的波动,可能导致原材料价格波动,最终可能引起生产成本的波动。

电力行业下游包括电力的生产、传输、配售和使用,其中电力生产环节包括火电、核电、水电、光伏发电、风力发电、生物质和其他能源发电,电力输送环节包括交直流输电与变电,配售环节包括中低压配电网与电能的售卖,用电环节包括工商业、居民等不同用户的电力设备安装、使用和负荷调节控制。未来,随着国家“碳达峰” “碳中和”政策的持续推进落实,风电、光伏、生物质能源等新型清洁能源必将迎来快速发展的新阶段,同时,在电力电网改造、特高压投资建设等基础设施投资建设持续升级推进下,电力工程建设市场需求巨大,行业发展空间广阔。

3、影响电力行业发展的因素

(1)有利因素

①经济回暖背景下,电力行业维持较高的景气程度

根据国家统计局数据显示,2013-2022 年,我国 GDP 从 59.30 万亿元增至 121.02万亿元。2022 年我国 GDP 按不变价格计算,较 2021 年增长 3.0%。随着我国经济回暖、工业化进程逐步推进,我国电力需求将维持日益增长,可持续性扩张的用电需求将支撑电力产业的新增投资和设备更换需求。1980 年-2022 年,全球 GDP(以 2010 年不变价美元计)由 27.8 万亿美元增长至 99.7 万亿美元,年平均增速为 3.1%,全球用电量由约7.6 万亿千瓦时增长至约 25.8 万亿千瓦时,年平均增速为 3.0%,电能占全球能源终端消费的比重由 1980 年的 10.9%上升到了 2021 年的 20.4%。经济回暖背景下,电力行业将维持较高的景气程度。

②碳中和背景下,电力行业将成为全球能源系统转型的关键

碳中和背景下,电力将成为整个能源系统的支柱,并助力社会实现可持续发展。根据国际能源署发布的《世界能源展望 2022》预测,到 2050 年,电力将提供超过一半的终端能源消费量,总发电量将以每年 3.3%的速度增长,涨幅高于同时期全球经济增长速度。所有可再生能源的年新增装机容量将翻两番,从 2021 年的 290 吉瓦增加到 2030年的 1,200 吉瓦左右。到 2030 年,可再生能源在发电总量中的占比将超过 60%。因此,电力行业将成为全球能源系统转型的关键。

(2)不利因素

①风、光能资源波动性

风力发电项目对于风能资源具有一定要求,只有风速在 3-25m/s 的区间内风机才能正常运转发电;光伏发电项目对于光照强度具有一定要求,在阴雨天气和夜间发电效果较差。而风能、光能具备较高的波动性,可能导致发电企业的发电量和收入水平出现一定程度的波动。

②发电装机进展不确定性较大

对于风电、光伏项目的投资建设而言,土地、设备采购、工程施工、资金、人员、消纳、电价等多方面因素仍可能影响到项目进度。尤其是海上风电的海上作业施工可能进一步受到海域自然地理条件以及恶劣天气的制约,例如在台风季,项目的投建速度可能受到明显阻滞。如果电力企业风电光伏项目受到上述因素影响,投运进度不达预期,将可能对电力企业造成一定不利影响。

③国际化运营风险上升

近年来,我国电力企业“走出去”的步伐不断加快,国际产能合作成效显著,电力企业 EPC 工程取得了显著的成绩。然而,国际安全形势也愈趋复杂严峻,尤其是在东欧中亚、中东北非等地缘政治热点地区,暴力事件频发,军事冲突有所升级,严重危及地区安全稳定。国际安全形势的不稳定性增加、部分国别债务到达上限,给市场开发、项目履约和员工人身安全带来一定的国际化运营风险。

④行业研发费用占比较低

我国正在大力推动“数字化”“智能化”的新型电力系统变革,电力工程行业也需适应该智能化方向的转型,发展出与电力系统创新相匹配的施工、研发能力。然而我国电力施工企业作为工程总承包角色对技术研发重视程度不足,在研发投入较低,不利于提升我国电力企业的施工、研发能力。

4、电力行业的周期性、季节性和区域性

(1)周期性

电力行业具有明显的周期性。电力行业的循环周期与宏观经济的循环周期基本相同。影响电力行业周期的主要因素包括:GDP 增长速度、电力设备装机容量(产能)、能源价格的变化(成本)、城市化和工业化带动电力需求弹性系数上升等因素。

(2)区域性

电力供需具有地域性。尽管目前我国的电力供需整体上基本达到平衡,但是部分地域的需求相对旺盛,如东部沿海经济发达地区的电力市场需求相对旺盛,而该区域的电力供应又相对不足,因此存在着“西电东送”的要求。

5、进入电力行业的主要壁垒

由于电站建设具有投资额大、周期长、受外部条件约束多等特点,以及电力行业对工业发展及居民生活具有不可或缺的重要作用,决定了电力行业是一个资金密集、技术和安全稳定性要求高的行业。

因此,电力行业的进入壁垒较高,主要体现在对企业的资金实力、技术水平及运营经验等方面的要求较高,投资者必须具有较雄厚的资金实力、较高的技术水平及丰富的电力项目运营经验。此外,国家对电力行业进行严格监管,电力项目必须符合国家规定和总体规划,并须经过有关部门的严格审批和验收。