(1)行业基本概况

①电容及薄膜电容基本概念

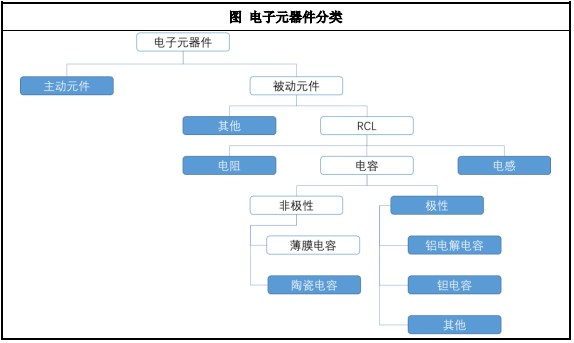

电容是基础电子元件之一,其通过静电的形式储存和释放电能,在两极导电物质间以介质隔离,并将电能储存其间,主要作用包括电荷储存、交流滤波或旁路、切断或阻止直流电压、提供调谐及振荡等。目前电子元器件及电容的主要分类如下:

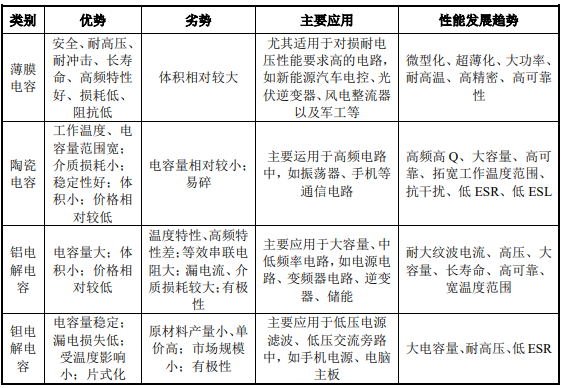

根据使用材料和结构的不同,电容主要分为薄膜电容、陶瓷电容、铝电解电容、钽电解电容四大类,各类电容的优缺点及应用场景如下表所示。

相比于其他电容,薄膜电容在安全性、耐高压能力、耐冲击、寿命指数上具有明显优势;此外,由于薄膜电容具有自愈性,可以减少更换电容的费用、减少排查故障、机器出现故障耽误的时间等,有利于有效降低使用成本。这些特质使其从各类电容中脱颖而出,广泛应用于高频率、高电压的转换电路中,下游应用行业包括新能源、军工、光伏风电、电网、轨道交通、医疗、家电等众多领域,尤其在新能源(新能源汽车、风电、光伏)和军工等行业的关键系统中发挥着重要作用。

②薄膜电容在新能源相关行业中用途广泛

薄膜电容以其优异稳定的性能和长期可靠的寿命,能应用于能源控制、电源管理、电源逆变以及直流交流变换等系统中,在新能源汽车的电源和电机、光伏风电领域内的光伏逆变器、风电变流器中得到广泛使用,薄膜电容行业未来增长点主要在于新能源终端产品出货量的提升以及薄膜电容对传统铝电解电容的替代趋势。以新能源汽车、风电、光伏行业为例,薄膜电容在新能源领域的应用情况具体分析如下:

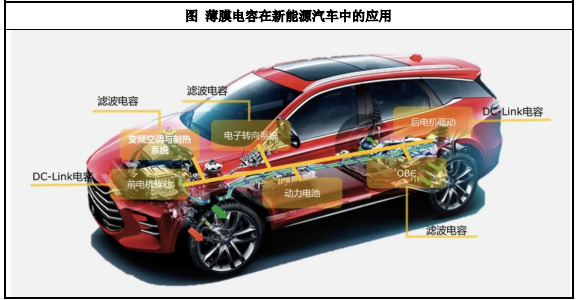

A、薄膜电容在新能源汽车领域的应用

电池、电机和电控是新能源汽车的三大核心。随着新能源汽车电动化的技术更新与产品迭代,新能源汽车的系统电压和输出功率有了大幅度的提升,因而对所使用的电子元器件的耐高压、耐电流冲击能力要求更为严格。薄膜电容凭借其独特的耐高压性能,在电控系统中具有其他电容产品无法匹及的优势。例如其中用于新能源汽车电控系统中直流支撑(DC-Link)的薄膜电容器,主要发挥三个作用:平滑滤波、IGBT 吸收和防止电压过冲和瞬时过电压对 IGBT 的影响。

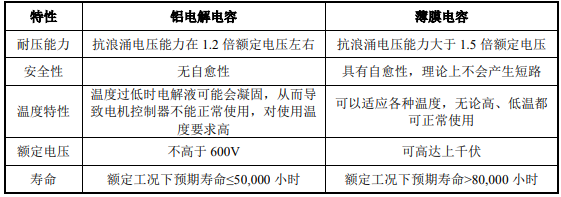

薄膜电容的特点使其能较好适用于高压电路,对铝电解电容具有替代效应,广泛应用于新能源车电源和电机控制系统模块中,具有广阔的市场增长空间。薄膜电容与铝电解电容在新能源汽车领域的使用情况对比如下:

资料来源:天风证券行业研究所

B、薄膜电容在光伏领域的应用

薄膜电容是光伏逆变器中非常重要的元器件,其能够对于输出电流进行滤波,防止电压剧烈变化影响元器件的寿命。目前市面上分布式光伏主要采用组串式逆变器,集中式光伏主要采用集中式逆变器。由于薄膜电容出色的耐高压性、

稳定性与长寿命,组串式逆变器中目前一般全部采用薄膜电容;而集中式光伏需要大容量电容,此前通常采用铝电解电容,但铝电解电容的寿命通常不到 10 年、后续维护需要更换,由于薄膜电容较铝电解电容更耐高温、寿命更长,因此采用薄膜电容的解决方案已逐步成为行业主流。随着分布式光伏装机量的不断提升,薄膜电容需求量预计将随之进一步增加。

C、薄膜电容在风电领域的应用

风电设备的电路设计也对电容提出了耐高压、能处理高冲击电流、长寿命等要求。薄膜电容通过吸收高脉冲电流,使变流器端的电压维持在稳定范围内,凭借其耐高压的优秀特性成为风电变流器的重要组成部分。

(2)行业规模及发展趋势

①我国电容器行业规模持续扩张

受益于我国产业政策规划的驱动,以及电容器行业技术的不断突破、下游应用领域的不断拓展,近年来我国电容器行业总体呈现稳健发展态势,电容器行业市场规模将持续扩张。根据前瞻产业研究院测算,2021 年我国电容器行业市场规模为 1,214 亿元,相比 2020 年同比增长 4.9%,预计到 2026 年我国电容器行业市场规模有望突破 1,500 亿元。

②新能源汽车产销量提升、风光储装机量快速增长,助力薄膜电容市场规模快速增加

为解决全球能源危机和环境污染问题,大力发展新能源、清洁能源已经在全球范围内形成共识。在“双碳”目标的指引下,我国在“十四五”期间将迎来新能源市场化建设高峰,新能源车渗透率及风光储装机量稳步提升,对电子元器件的国产化需求逐步提高,为薄膜电容行业创造强劲的增长动力和广阔的发展前景,具体分析如下。

A、新能源汽车赛道持续景气

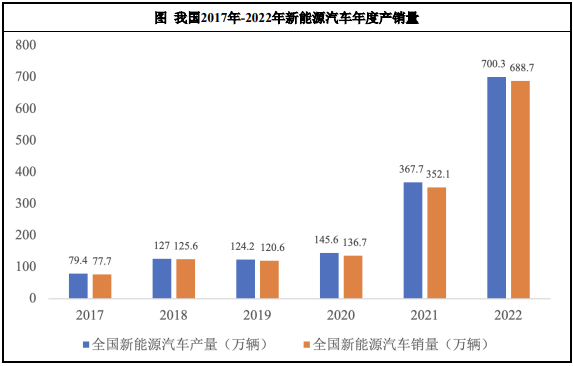

新能源汽车行业在全球范围内呈现蓬勃发展的态势。受益于产业政策扶持、产业技术迭代和消费者接受度增加,我国新能源车的产销量持续提升。根据中国汽车工业协会的统计,2022 年全年新能源汽车产量达到 700.3 万辆,同比增长90.45%,销量达到 688.7 万辆,同比增长 95.6%,市场渗透率已经达到 25.6%,总体上呈现出市场规模、发展质量双提升的良好发展局面。

数据来源:国家统计局历年《国民经济和社会发展统计公报》、中国汽车工业协会

根据中国汽车工业协会的统计,2023 年 1-4 月,新能源汽车产销分别完成229.1 万辆和 222.2 万辆,同比均增长 42.8%,依旧保持了较为高速的增长。

B、光伏和风力发电等清洁能源装机量持续攀升

我国坚定落实“双碳”战略,推动实现 2030 年非化石能源占一次能源消费比重达到 25%左右、风电太阳能发电总装机容量达到 12 亿千瓦以上等任务,促进光伏、风电行业的高质量发展。目前风光储清洁能源的累计装机量持续攀升,为薄膜电容行业的增长提供了历史机遇。

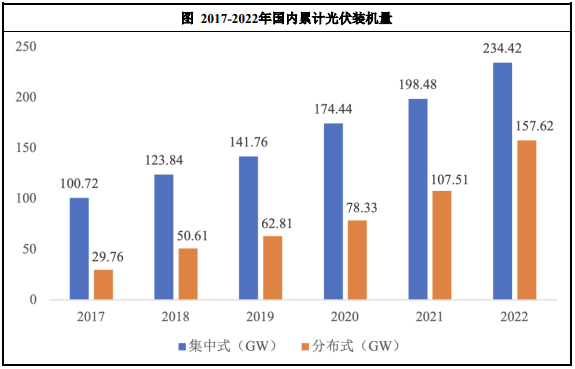

根据国家能源局数据统计,2022 年中国发电新增装机 199.74GW,光伏发电新增并网容量 87.41GW,其中集中式光伏电站新增 36.29GW、分布式光伏电站51.11GW。光伏发电新增并网容量同比增加 59.13%,在所有发电方式的新增装机中排名第一。中国电力企业联合会预计,2023 年我国光伏累计装机容量有望达 490GW,光伏发电装机规模将首次超过水电装机规模。

资料来源:国家能源局历年统计数据

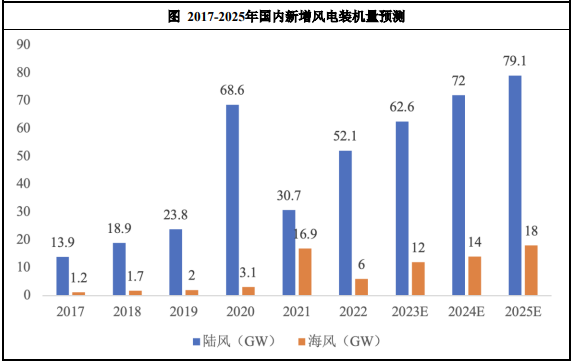

风电方面,目前国补已完成全面退出、消纳持续改善,成本下探带来的收益率提升是后续风电成长的核心内驱力。根据国家能源局数据,2022 年,我国风电新增装机量达到 58.1GW,根据 IEA 预测,预计到 2025 年,我国新增风电装机量将达到 97.1GW。

资料来源:国家能源局,IEA 预测值

C、新能源行业崛起将带动薄膜电容器市场规模加速增长

根据中商产业研究院测算,2021 年我国薄膜电容器行业市场规模为 113 亿元,相比 2020 年同比增长 10.8%,新能源行业如新能源汽车、光伏风电产业的崛起,是薄膜电容行业快速增长的重要因素。中商产业研究院预计到 2025 年,我国薄膜电容器行业市场规模或可达到 240.9 亿元,其中新能源汽车领域市场规模有望达到 92 亿元,成为需求最大的单一市场,光伏、风电领域的薄膜电容器市场规模分别达到18.5亿元和9.2亿元,新能源领域市场应用占比有望接近50%。

(3)行业整体发展特征

超薄化、耐高温是薄膜电容行业发展的主要特征。近年来,由于市场变化及技术的进步,薄膜电容逐步向汽车电子、风电光伏等高端市场发展,这些行业由于涉及到电力控制系统,对薄膜电容的性能要求较传统领域更为严格。得益于电子薄膜材料生产技术的提高,薄膜电容器逐步向超薄化及耐高温方向发展,以适应下游应用领域对产品的更高需求。

第一章 中国薄膜电容器行业发展概述

第一节 薄膜电容器行业发展情况

第二节 最近3-5年中国薄膜电容器行业经济指标分析

一、赢利性

二、成长速度

三、附加值的提升空间

四、进入壁垒/退出机制

五、风险性

六、行业周期

第三节 关联产业发展分析

第二章 中国薄膜电容器行业的国际比较分析

第一节 中国薄膜电容器行业竞争力指标分析

第二节 中国薄膜电容器行业经济指标国际比较分析

第三节 全球薄膜电容器行业市场需求分析

一、市场规模现状

二、需求结构分析

三、市场前景展望

第四节 全球薄膜电容器行业市场供给分析

一、市场价格走势

二、重点企业分布

第二部分 产业发展关键趋势

第三章 2022年中国薄膜电容器行业整体运行指标分析

第一节 中国薄膜电容器行业总体规模分析

一、企业数量结构分析

二、行业规模分析

第二节 中国薄膜电容器行业产销分析

一、行业情况总体分析

二、行业销售收入总体分析

第三节 中国薄膜电容器行业财务指标总体分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第四章 薄膜电容器产业链的分析

第一节 行业集中度

第二节 主要环节的增值空间

第三节 行业进入壁垒和驱动因素

第四节 上下游行业影响及趋势分析

第五章 区域市场情况深度研究

第一节 长三角区域市场情况分析

第二节 珠三角区域市场情况分析

第三节 环渤海区域市场情况分析

第四节 薄膜电容器行业主要市场大区发展状况及竞争力研究

一、华北大区市场分析

二、华中大区市场分析

三、华南大区市场分析

四、华东大区市场分析

五、东北大区市场分析

六、西南大区市场分析

七、西北大区市场分析

第五节 主要省市集中度及竞争力模式分析

第六章 2023-2028年需求预测分析

第一节 薄膜电容器行业领域2023-2028年需求量预测

第二节 2023-2028年薄膜电容器行业领域需求功能预测

第三节 2023-2028年薄膜电容器行业领域需求市场格局预测

第三部分 产业竞争格局分析

第七章 薄膜电容器市场竞争格局分析

第一节 行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 行业集中度分析

一、市场集中度分析

二、区域集中度分析

第三节 行业国际竞争力比较

一、需求条件

二、支援与相关产业

三、企业战略、结构与竞争状态

四、政府的作用

第四节 薄膜电容器行业主要企业竞争力分析

一、重点企业资产总计对比分析

二、重点企业从业人员对比分析

三、重点企业全年营业收入对比分析

四、重点企业利润总额对比分析

五、重点企业综合竞争力对比分析

第五节 薄膜电容器行业竞争格局分析

一、2022年薄膜电容器行业竞争分析

二、2022年国内外薄膜电容器竞争分析

三、2022年中国薄膜电容器市场竞争分析

四、2022年中国薄膜电容器市场集中度分析

第八章 主要企业的排名与产业结构分析

第一节 行业企业排名分析

第二节 产业结构分析

一、市场细分充分程度的分析

二、各细分市场领先企业排名

三、各细分市场占总市场的结构比例

四、领先企业的结构分析(所有制结构)

第三节 产业价值链条的结构分析及产业链条的整体竞争优势分析

一、产业价值链条的构成

二、产业链条的竞争优势与劣势分析

第四节 产业结构发展预测

一、产业结构调整的方向政府产业指导政策分析(投资政策、外资政策、限制性政策)

二、产业结构调整中消费者需求的引导因素

三、中国薄膜电容器行业参与国际竞争的战略市场定位

第九章 前十大领先企业分析

第一节 企业一 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第二节 企业二 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第三节 企业三 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第四节 企业四 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第五节 企业五 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第六节 企业六 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第七节 企业七 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第八节 企业八 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第九节 企业九 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第十节 企业十 分析

一、主营业务及经营状况

二、历年销售规模、利润指标

三、主要市场定位

四、主要优势与主要劣势

五、市场拓展战略与手段分析

第四部分 市场需求分析与投资方向推荐

第十章 应用领域及行业供需分析

第一节 需求分析

一、薄膜电容器行业需求市场

二、薄膜电容器行业客户结构

三、薄膜电容器行业需求的地区差异

第二节 供给分析

第三节 供求平衡分析及未来发展趋势

一、薄膜电容器行业的需求预测

二、薄膜电容器行业的供应预测

三、供求平衡分析

四、供求平衡预测

第四节 市场价格走势分析

第十一章 影响企业经营的关键趋势

第一节 市场整合成长趋势

第二节 需求变化趋势及新的商业机遇预测

第三节 企业区域市场拓展的趋势

第四节 科研开发趋势及替代技术进展

第五节 影响企业销售与服务方式的关键趋势

第六节 中国薄膜电容器行业swot分析

第十二章 2023-2028年薄膜电容器行业投资价值评估分析

第一节 产业发展的有利因素与不利因素分析

第二节 产业发展的空白点分析

第三节 投资回报率比较高的投资方向

第四节 新进入者应注意的障碍因素

第五节 营销分析与营销模式推荐

一、渠道构成

二、销售贡献比率

三、覆盖率

四、销售渠道效果

五、价值流程结构

图表目录

图表:薄膜电容器产业链分析

图表:国际薄膜电容器市场规模

图表:国际薄膜电容器生命周期

图表:中国gdp增长情况

图表:中国cpi增长情况

图表:中国人口数及其构成

图表:中国工业增加值及其增长速度

图表:中国城镇居民可支配收入情况

图表:2020-2022年中国薄膜电容器供应情况

图表:2020-2022年中国薄膜电容器需求情况

图表:2023-2028年中国薄膜电容器市场规模预测

图表:2023-2028年中国薄膜电容器供应情况预测

图表:2023-2028年中国薄膜电容器需求情况预测

图表:2020-2022年中国薄膜电容器市场规模统计表

图表:2023-2028年中国薄膜电容器行业市场规模预测

图表:2023-2028年中国薄膜电容器行业资产规模预测

图表:2023-2028年中国薄膜电容器行业利润合计预测

图表:2023-2028年中国薄膜电容器行业盈利能力预测