(一)项目基本情况

投资项目用于生产像光学组件、生物识别光学组件和移动智能终端精密薄膜光学面板等产品,主要配套高端智能手机和智能穿戴设备等。

1、 成像光学组件

成像光学组件主要是红外截止滤光片组立件。红外截止滤光片是通过在光学元器件表面镀制红外截止膜层从而实现可见光透过,红外光截止的效果,使感光芯片能够模拟人眼的视觉范围成像。红外截止滤光片类别主要有:白玻璃红外截止滤光片、蓝玻璃红外截止滤光片、树脂红外截止滤光片、涂布红外截止滤光片和复合型红外截止滤光片。

红外截止滤光片组立件是红外截止滤光片产品的延伸,是指将红外截止滤光片与支架等产品的组装服务,以便提供下游客户更多的选择。

成像光学组件的下游根据产品应用领域主要分成三大类型:手机摄像头模组、安防监控系统和车载摄像头模组。

2、 生物识别光学组件

生物识别光学组件主要包括窄带滤光片组件、光学屏下指纹滤光片、图形化镀膜晶圆等产品,是生物识别类产品的核心部件。其中,窄带滤光片主要是将干扰红外成像的可见光及其它红外光过滤,使成像需要的 850nm 或 940nm 波段光线通过,降低成像信噪比,提高识别精度;图形化镀膜主要用于结构光发射端的激光开关保护及薄型化屏下指纹产品芯片图形化滤光膜应用。

生物识别光学组件交下游客户进行模组组装后,生产出近红外摄像头模组,以实现人脸/虹膜(生物)识别及 3D 建模/追踪等典型功能。通过近红外带通滤光片,苹果/三星等厂家在手机上实现了人脸/虹膜识别功能,而谷歌/oculus 等厂家在平板/可穿戴设备/自动驾驶上实现了 3D 建模/追踪。

3、 移动智能终端精密薄膜光学面板

移动智能终端精密薄膜光学面板主要包括智能手机屏幕前盖板、智能手机电池壳盖板、智能手表表盖和摄像头光学窗口盖板,是智能终端产品必不可少的组件之一。其通过将UV转印GDF工艺(将纹理或数码图文转印到玻璃防爆膜上)、PVD 镀膜(防止指纹及油污粘附,增强表面耐磨性,使手感温润、顺滑)、2.5D、3D 加工等技术应用于玻璃或蓝宝石保护面板上,赋予智能终端设备更好的功能性和更优的光学特性。

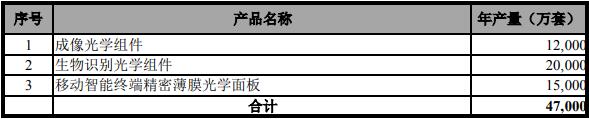

综上,本项目建成达产后,公司将新增年产 1.2 亿套成像光学组件、2.0 亿套生物识别光学组件和 1.5 亿套移动智能终端精密薄膜光学面板的生产能力。

(二)项目可行性及市场前景

1、符合行业发展需要

(1)符合行业发展政策

全球消费类电子产品需求的高速增长和配套硬件的快速更新,使得上游的光学光电子行业也获得了快速发展,市场需求快速增长,应用领域不断拓展。近年来,我国制定了一系列发展政策,旨在推动我国光学光电子产业的快速发展。本募投项目所处行业的主要下游产品智能移动终端用光学组件相关产品也被列为《中国制造 2025》《战略性新兴产业重点产品和服务指导目录(2016)》的新一代信息产业重点产品之一,本项目符合国家产业政策导向。

当前,我国光学光电子元器件产业正处于快速发展期。我国光学光电子元器件产业已经在长三角、珠三角地区形成了较为完善的光学产业链。本募投项目的实施有助于公司进一步发挥示范带动作用,促进国产化配套及产业发展,提高自主创新能力,提升产业的整体技术水平和国际竞争力,推动我国光学光电子产业进一步发展。

(2)符合行业发展趋势

随着智能终端技术的成熟以及通信技术的推广,智能触摸屏手机、平板电脑、可穿戴设备等智能终端产品成为更多消费者的选择;同时 AR/VR、车载、无人机、智能家居等新兴领域的延伸应用,同步推动了精密光学元器件市场的旺盛需求,也对精密光学元器件的性能、外观等提出了新的要求。

① 成像光学组件

随着 5G 网络商用时代来临,新一轮换机潮已经来临,全球智能手机出货量迎来上升;终端用户对于手机拍照质量要求的不断提高,促进了前、后多摄模组渗透率的提升,由此下游客户对公司包括红外截止滤光片在内的成像光学组件需求将保持高速增长。

② 生物识别光学组件

近年来,由于智能手机行业总体从增量增长转为存量竞争,光学领域成为智能手机创新的重要方向。下游模组、终端厂家在全球生物识别应用领域高速发展的驱动下,不断发展 3D 成像、屏下指纹、潜望式摄像头、VR/AR 等应用场景,

促进了生物识别相关产品的需求增长。苹果 2017 年推出的 iPhone X 搭载 3D 感应模组,开启人脸识别新功能;华为 Mate 30 Pro 首次采用前置结构光、后置 ToF的双 3D 感知方案,智能手机的信息获取方式从“2D+静态”向“3D+动态”演化;全面屏渗透率提升使得屏下指纹解锁成为智能手机发展新趋势。此外,生物识别在智能家居、金融支付、无人机、车载摄像头等领域均已打开应用。公司积极抓取光学技术革新机遇,利用 3D 感知等方面的技术和市场储备能力,重点发展包括窄带滤光片、光学屏下指纹滤光片、图形化镀膜晶圆等在内的生物识别光学组件,以享生物识别市场高速发展的红利。

③ 移动智能终端精密薄膜光学面板

5G 通信、无线充电等技术发展和应用推广对手机信号传输的要求有所提高,且光学元器件产业新兴领域的延伸应用对精密薄膜光学面板的性能、外观防护和视觉效果等也提出了新的要求。2.5D、3D 玻璃盖板作为替代金属盖板的非金属材料,以其优秀的信号传输能力、舒适的手感、完美贴合能力等特性成为未来智能手机盖板的优先选择。而蓝宝石因其高硬度的特性被广泛地应用在手机摄像头及智能手表保护盖板。精密薄膜光学面板生产商通过在玻璃或蓝宝石等非金属材料的表面进行工艺加工实现光学高透过率、耐冲击、耐磨、防水、防雾、精密纹路、美观等不同特性。而公司在光学材料和精密光学薄膜技术等领域的完整技术体系能够为面板表面工艺加工提供成熟的技术支持。

综上,公司将通过本募投项目把握行业发展趋势,扩大成像光学组件、生物识别光学组件和移动智能终端精密薄膜光学面板的生产规模,实现公司技术创新和产品升级,增强公司核心竞争力,同时提升产业的整体技术水平和国际竞争力,具有良好的经济和社会效益。

2、下游市场前景广阔

(1)成像光学组件

① 5G 时代消费类电子产品需求旺盛,拓展成像光学组件市场规模

近年来,全球消费类电子产品旺盛的市场需求带动了上游光学光电子元器件产业的快速发展。随着 5G 时代的到来,智能手机有望迎来换代需求,同时相关消费类电子产品硬件设备的持续更新换代在直接推动光学摄像头市场需求的同时,也间接拓展了成像光学组件产品的市场规模。

② 智能手机摄像头多摄渗透率提升,助推成像光学组件需求扩容

受产品升级推动,智能手机摄像头多摄已成为主流趋势。根据科技市场调研机构 Counterpoint 的统计数据,2018 年 7 月,全球销售的智能手机中约 42%配备了至少双摄像头,而这一比例在 24 个月前还只有约 3%;多品牌双摄及以上摄像头渗透率已达到较高水平,其中华为达到84%,Vivo达到61%,苹果达到49%;

2019 年 3 月,华为三摄及以上渗透率达到 23%,Vivo 达到 17%。据 Counterpoint预测,三摄及以上摄像头渗透率在 2019 年、2020 年和 2021 年将分别达到 15%、35%和 50%。2018 年底至 2019 年面世的旗舰机甚至开始搭载后置四摄摄像头。此外,前置双摄在智能手机中也开始应用,例如三星在 2019 年 2 月发布的 GalaxyS10+采用 1,000 万像素+800 万像素的前置双摄模组,华为在 2019 年 9 月发布的Mate30 Pro 采用 3,200 万像素+ToF 前置双摄模组,预计未来前置双摄渗透率也将进一步提升。

随着用户对摄像要求的提高,智能手机摄像头除了数量上的增长外,功能性也不断扩大,逐步从单一的像素提升发展成大光圈、超广角、潜望式长焦、ToF、电影镜头等特色镜头的引入,例如华为 Mate30 Pro 后置四摄对应了 4,000 万像素电影摄像头+4,000万像素超感光摄像头+800万像素长焦摄像头+3D深感摄像头。由此可见,全球智能手机已全面进入多摄时代,摄像头数量和功能的不断升级将带动公司成像光学组件产品需求的持续增长。

③ 其他应用领域的延伸,丰富成像光学组件需求

除智能手机外,车载摄像头和安防高清摄像头是另外两大主要的成像光学组件下游应用领域。

随着道路交通安全和汽车安全要求的不断提高,以及 ADAS 和未来无人驾驶市场的兴起,车载摄像头模组生产商迎来了发展良机,也对车载镜头的数量和品质提出了更高要求,从而间接带动成像光学组件的市场需求。

由于世界局部地区局势动荡以及各种组织机构面对的安全风险日渐增多,越来越多的城市开始采用安防监控系统应对城市安全威胁,全球对安防监控镜头的需求量逐步扩大。此外,高清化也已成为该行业的共识,安防高清摄像头的广泛使用进一步助力成像光学组件的需求提升。

(2)生物识别光学组件

公司生物识别光学组件产品主要依托3D成像等核心技术,应用于人脸识别、指纹识别、虹膜识别、手势识别、金融支付、3D 建模以及动作追踪等领域。随着数码影像向机器视觉趋势迈进,更多种类的智能设备应运而生,产品成像应用面不断拓宽,数字成像时代正朝着图像分析时代转变。

根据思瀚产业研究院的资料,全球生物识别技术行业的市场规模已经由 2010 年的 60.80 亿美元增长到 2017 年的 131.90 亿美元,年均复合增长率为 11.73%,预计到 2021 年将达到 300 亿美元左右。其中,指纹识别技术在全球生物识别市场中的占比最高,2017 年占比达到 56.70%,人脸识别技术仅次其后,虽仅占比 16.40%,但发展迅速,2010 年至 2017 年年均复合增长率达 29.61%。我国生物识别市场规模亦保持高速增长,2018 年市场规模为170.10 亿元,2012 年至 2018 年年均复合增长率为 18.97%,预计 2023 年达到 379亿元。

① 3D 感知人脸识别的广泛应用

3D 感知的主流方案共有三种,分别是结构光、ToF 和立体视觉。结构光基于激光散斑原理,通过采集物体的三维数据构建 3D 模型,主要用于近距离 3D人脸识别,已在 iPhone X、华为 Mate20 Pro 等多款机型中应用;ToF 基于反射时间差原理,能够覆盖中远距离,主要用于人脸识别和拍摄效果增强,已在华为Mate30 Pro、OPPO R17 Pro 等多款机型中应用;立体视觉需要测距并配合三角测量,成本高且使用环境受限,暂未广泛应用。除智能手机前后置摄像头外,3D感知在金融支付、AR/VR、游戏、工业制造等领域也均有应用,例如支付宝的“蜻蜓”人脸支付设备成功实现“刷脸”支付。根据产业研究机构 Yole 的预测,全球 3D 感知市场规模预计从 2017 年的 21 亿美元增长至 2023 年的 185 亿美元,年均复合增长率达 44%。

公司在 3D 感知核心光学元器件中的窄带滤光片、光学屏下指纹滤光片、图形化镀膜晶圆等领域均有布局且具有先发优势,产品具有核心竞争力,3D 感知市场的扩容将使得公司相关产品需求不断提升。

② 屏下指纹的广泛应用

最常见的指纹识别方案为电容式,但需要单独设置识别装置,如正面按压指纹识别、背面指纹识别、侧边指纹识别,对外观设计存在一定影响。因此随着手机全面屏概念的流行以及 OLED 渗透率的提升,有利于屏占比最大化的屏下指纹技术应运而生,并成为智能手机发展新趋势之一。根据市场研究机构 WitsView数据,2017 年全面屏手机渗透率仅为 8.7%,到 2021 年则将达到 92%。屏下指纹解锁目前主要有光学与超声波两种方案,其中光学方案比较成熟,主要是利用光的折射和反射原理来探测指纹回路,并形成可用于识别的指纹图像,成本低廉,在智能手机市场较为普及。目前已有的屏下指纹机型大部分均采用光学方案,如华为 P30、Vivo V27、OPPO Reno、小米 9 等。

根据国际咨询公司 HIS Markit 数据预测,2018 年光学指纹识别模组的出货量预计超过 9,000 万颗;2019 年继续保持高速增长,出货量预计超过 1.75 亿颗;至 2021 年预计超过 2.8 亿颗,由此推动屏下指纹相关光学元器件市场需求的高速增长。

③ 其他领域的广泛应用

除了人脸识别以及屏下指纹解锁外,生物识别技术还广泛应用于虹膜识别、手势识别以及 3D 建模、动作追踪和虚拟显示领域等。

由于虹膜识别安全性高、使用方便等优点,该技术已经被一些行业所广泛使用(如金库、安防工程等)。韩国三星公司在 2016 年 8 月发售的 Galaxy Note 7中搭载了虹膜识别技术,并获得了市场的好评,为未来智能手机搭载虹膜识别技术起到了良好的示范作用。

手势识别亦将成为智能手机等消费类电子产品的下一个重要应用领域。无论是消费级市场的游戏、娱乐、交互,还是商业领域的医疗、工业、军事等,都需要丰富的手部动作来参与,因此手势识别具有非常广泛的应用场景。对于智能手机而言,随着手势识别的广泛应用,将涵盖手机自拍、游戏、浏览网页、购物等在内的众多应用场景,实现用户体验的大幅提升,智能手机也将从触控屏时代走向手势识别时代。例如华为 2019 发布的 Mate30 Pro 前置即采用了双摄方案+手势识别传感器。近年来,苹果、微软、谷歌、索尼、三星等国际巨头均在加快手势识别应用领域布局。

生物识别光学组件亦广泛应用于 3D 建模、动作追踪和虚拟显示领域。随着3D 建模、动作追踪产品的广泛应用,以及 AR、VR 终端产品出货量的快速增加,生物识别光学组件的市场容量也将进一步拓展。

(3)移动智能终端精密薄膜光学面板

① 5G 通信、无线充电等技术进步为光学面板行业提供良好前景

金属面板因质感优良、手感舒适、抗摔性强、散热显著等特性是主流智能手机机型的标配。而随着 5G 通信、无线充电等技术的发展和应用推广,智能设备对信号传输的要求提高,金属面板对信号屏蔽的缺陷成为其发展的重大瓶颈,从而致使非金属材质面板的需求不断增加。2.5D、3D 玻璃面板以其轻薄、透明洁净、抗指纹、防眩光、坚硬、耐刮伤、耐候性佳等优点成为未来智能手机面板的新宠。5G 时代到来将推动智能设备的更新换代,从而大幅增加对玻璃盖板的需求。根据国际权威金融信息服务供应商 IHS Markit 出具的《触控面板与盖板玻璃与 CPI》报告,手机触控面板正反面盖板玻璃全球出货量于 2019 年预计达到 24亿片,较 2018 年的 21 亿片增长 13.9%。预计这种稳定增长态势在未来两年内将继续保持,2020 年增长 11.4%,2021 年则增长 7.3%。

② 5G 时代的临近及智能穿戴设备的需求提升蓝宝石消费电子市场的应用

蓝宝石以其耐划伤、强度好,安全性能高、防破碎风险低等优势在消费电子领域主要应用于手机摄像头的保护盖板、指纹识别 HOME 键盖板、智能手表保护盖板等。5G 时代的临近迎来手机更新换代的浪潮,进而带动了蓝宝石手机摄像头保护盖板的需求增长。同时,智能手表保护盖板作为蓝宝石在消费电子领域的主要应用,未来前景广阔。据国际权威金融信息服务供应商 IHS Markit 数据显示,2018 年智能手表显示屏的出货量为 1.49 亿台,同比增长 42%。根据美国市场研究机构 IDC 预估,在 2022 年智能手表的全球出货量有望达到 1.904 亿台。因此,终端市场的需求将带动上游蓝宝石保护盖板产业的发展。

3、提升公司盈利能力

根据浙江经纬工程项目管理有限公司出具的《浙江水晶光电科技股份有限公司智能终端用光学组件技改项目可行性研究报告》(以下简称“《光学组件技改项目可研报告》”),本项目达产后年销售收入预计为 189,200.00 万元,预计创造年税后净利润 21,353.61 万元,项目预期效益较好,将提升公司的盈利能力,为广大股东带来丰厚的投资回报。

综上,公司积极把握 5G 网络、智能手机多摄、生物识别发展的市场机遇,紧跟光学产业前沿技术做好业务布局。本募投项目通过引进先进设备,新扩建智能终端用光学组件产业基地,在扩大公司基础业务成像光学组件生产规模的同时,依托公司在精密光学冷加工、精密光学薄膜、半导体光学、3D 成像、混合显示等核心领域的技术沉淀与竞争优势,重点布局生物识别等感知产业,并横向延伸产品结构至精密薄膜光学面板领域,实现原有业务与新增业务的高效协同。本募投项目有利于公司升级产品结构,进一步扩大市场份额,巩固行业领先地位,加强盈利能力与核心竞争力;同时通过引进国外先进设备,进一步提高生产技术以及加工工艺水平。因此,本项目无论是在行业发展需求、市场前景还是在经济效益等方面都具有较好的可行性。

(三)项目投资规模

本募投项目预计总投资为 145,921.62 万元,其中建设投资 134,221.62 万元,铺底流动资金 11,700.00 万元。

(四)产品方案及生产规模

本募投项目用于生产成像光学组件、生物识别光学组件和移动智能终端精密薄膜光学面板,具体生产规模见下表:

(五)项目实施主体

本项目实施主体为水晶光电。

(六)项目选址

本项目建设用地位于台州循环经济产业集聚区,具体位于开发大道 2198 号。公司合法拥有该项目选址所在土地的权属,其《国有土地使用证》编号为椒国用(2016)第 000490 号以及椒国用(2016)第 000491 号。

(七)项目实施进度

本项目建设期为 24 个月。

(八)项目效益分析

根据《光学组件技改项目可研报告》,本项目建成达产后,预计正常年销售收入189,200.00万元,税后利润21,353.61万元,税后财务内部收益率为22.15%,税后投资回收期 5.51 年(含建设期)。

(九)项目备案和环保方面

截至本预案公告之日,本项目的可行性研究报告已编制完毕,立项备案工作已经完成,相关环评正在进行中。

此报告为正式可研报告摘取部分,个性化定制请咨询思瀚产业研究院。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告