(1)正面银浆概述

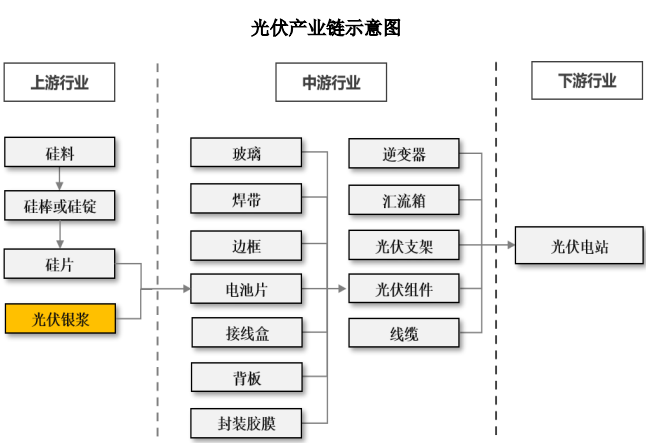

目前,光伏发电的主要原理是半导体的光生伏特效应,即当硅片受到光照时,体内的电荷分布状态发生变化从而产生电动势,将光子转化为电子、光能转换为电能,从而形成了以硅材料的应用开发为内容的产业链。正面银浆则是太阳能电池中重要的电极材料,位于产业链的上游。

太阳能电池是典型的二端器件,由硅片、钝化膜和金属电极组成,其中:光伏银浆是制备太阳能电池金属电极的关键材料。太阳能电池片生产商通过丝网印刷工艺将光伏银浆分别印刷在硅片的两面,烘干后经过烧结,形成太阳能电池的两端电极。

根据位置及功能的不同,光伏银浆可分为正面银浆和背面银浆。正面银浆主要起到汇集、导出光生载流子的作用,常用在 P 型电池的受光面以及 N 型电池的双面;背面银浆主要起到粘连作用,对导电性能的要求相对较低,常用在P 型电池的背光面。相对于背面银浆,正面银浆需要实现更多的功能和效用,对产品的技术要求更高。

正面银浆主要由高纯度的银粉、玻璃粉、有机原料等成分组成,其组成物质的化学价态、品质、含量、形状、微纳米结构等参数均可能对银浆的性能产生影响,因此正面银浆的研发和制备对组成物质的要求十分严格。其中:银粉作为导电材料,是正面银浆的主要成分,与太阳能电池的导电性能直接相关。

银粉质量的优劣性直接影响到电极材料的体电阻、接触电阻等,因此,银浆配方中银粉的选样至关重要;玻璃粉作为银浆中的传输媒介,其含量和成分比例对银浆性能有着重要影响,含量过高会导致银浆导电性能变差,但当含量过低时银浆则无法渗透入钝化层与硅衬底形成欧姆接触,需通过反复试验寻求最优配方;有机原料作为承载银粉和玻璃氧化物的关键组成,其含量和配比对银浆的印刷性能、印刷质量具有较大影响。

正面银浆的制备过程中,除了对原材料品质、选型要求较高以外,浆料的配料方案、制作工艺、量产稳定性需经过长期的研发攻关、持续优化,以确定适用于不同下游产品的最优配方,从而达到预期的导电和应用效果。

(2)正面银浆市场发展情况

①正面银浆市场规模

正面银浆主要用于制备晶硅太阳能电池上的金属电极,太阳能电池的市场规模决定了正面银浆的需求量。根据中国光伏行业协会统计,2021 年全球太阳能电池产量约 224GW,同比增长 37.00%;我国太阳能电池产量约 198GW,同比增长 46.80%,占全球总产量 88.39%,全球太阳能电池产业持续向我国集中。

随着太阳能电池行业市场规模的持续扩大,正面银浆市场的需求逐步扩大。根据中国光伏行业协会的数据,2016 年至 2021 年,全球及我国光伏银浆总消耗量呈现波动增长的态势,2021 年度,全球银浆总耗量达 3,478 吨(其中:正面银浆耗量 2,546 吨、背面银浆耗量 932 吨),我国光伏银浆总耗量达到 3,074吨(其中:正面银浆耗量 2,250 吨、背面银浆耗量 824 吨),较 2016 年增长了93.94%,占全球需求总量的比例达到 88.38%。

②正面银浆领域进口替代加速

在光伏行业发展早期,我国正面银浆市场呈现“两头在外”的情形,暨销售市场和原材料市场均在境外,又因正面银浆技术壁垒较高,境内极少有厂商涉足该领域,境外厂商垄断情况严重。

随着我国光伏行业近年来的迅猛发展,太阳能电池产能逐步向中国转移,我国正面银浆需求量激增,仅靠境外正银厂商已无法满足我国正银的需求量,境外厂商又因地域限制等原因,很难第一时间满足境内客户的技术要求及对成本持续下降的需求,导致客户利润被压缩。在此背景下,2013 年前后我国涌现出了一批正银制造商,渐渐开始挑战境外厂商在正银领域的垄断地位。

根据《2021-2022 年中国光伏产业年度报告》,近年来国产正面银浆的技术含量、产品性能及稳定性持续提升,叠加国产浆料企业与本土电池企业的紧密合作,国产正面银浆综合竞争力不断加强、进口替代步伐提速,国产正面银浆市场占有率由 2015 年度的 5%左右上升至 2021 年度的 61%左右,预计 2022 年有望进一步提升至 80%。

综上,境内正面银浆企业已占据相当的市场份额,预计未来正面银浆产能还将进一步向境内转移,进口替代加速。

③“平价上网”政策的推进,促进正面银浆行业技术革新

单位度电成本的持续下降是全球光伏行业普适性的发展趋势与要求,我国在 2018 年“531 光伏新政”出台后,加快了光伏行业“平价上网”的进程。平价上网政策的实施,对光伏企业提出了持续降本增效的要求。根据经验公式,电池转换效率每提升 1%,成本可下降 7%。随着行业技术含量的不断提升,电 池转换效率持续提升,光伏发电成本呈快速下降态势。根据 IRENA 2020 年发布的报告,全球光伏组件平均转换效率从 2010 年的 14.70%提升至 2019 年的19.20%,相对应的光伏度电成本从 2010 年 0.378 USD/kWh 下降至 2019 年的0.068USD/kWh。

多年实践显示,技术是实现持续降本增效的终极推动力。就太阳能电池行 业,一方面为了提高发电效率,不断研发出新型高效电池技术,从传统的多晶硅电池到单晶 PERC 电池再到最新的 TOPCon 电池、HJT 电池和 IBC 电池。下游电池片技术的快速迭代,对正面银浆厂商的研发水平和快速反应能力均提出 了较高要求。

另一方面,为了降低成本,太阳能电池厂要求在不牺牲光电转换 效率的情况下,尽可能的降低正面银浆的单位耗量、加快每片电池的印刷速度, 从而促进印刷设备和正面银浆技术的提升。

在全产业链降本的压力推动下,研发水平较高、创新能力较强的正面银浆 企业将具有更显著的竞争优势,从而取得更广阔的发展契机。

(3)正面银浆市场未来发展趋势

①N 型硅电池用银浆需求有望进一步提升

目前,晶体硅电池在全球太阳能电池市场中依然占据主导地位。根据使用硅衬底材料的不同,晶体硅电池可分为 P 型硅电池和 N 型硅电池。根据中国光伏行业协会数据,2021 年 N 型电池中 TOPCon 电池、HJT 电池平均转换效率分别为 24.0%和 24.2%,要高于目前市场主流的 P型 PERC电池的转换效率 23.1%。

由于成本、技术等原因的限制,N 型硅电池 2021 年度的市场占有率仅约为3%左右,较 2020 年基本持平。如未来 N 型硅电池生产成本下降、产品良率提升,其市场占有率预计将持续提升。根据中国光伏行业协会预测,到 2025 年,N型硅电池的市场占有率将超过 25.50%。

着眼于未来 N 型硅电池市场,正银企业均开始在 N 型硅电池配套用银浆产品上发力,部分优秀的企业已经具备了生产 TOPCon 成套银浆和 HJT 银浆产品的能力,但限于下游市场的限制,未能量产供货。随着 N 型硅电池市场规模的扩大,与之配套的 N型硅电池用银浆市场也将随之增长。

②各类型正面银浆单位耗量随着技术革新,将保持一定程度下降

正面银浆直接关系着太阳能电池片的转换效率,有着用量大、价格昂贵、技术门槛高等特点,其成本约占太阳能电池片非硅成本的 50%-60%,是太阳能电池片厂商实现降本增效的关键因素。如何通过技术革新,在不牺牲电池转换效率的同时降低银浆单耗显得至关重要。

太阳能电池金属电极主要包括主栅和细栅,主栅用于汇流、串联,细栅用于收集光生载流子,在不增加串联电阻的前提下,减小细栅宽度,可以降低遮光损失,提升入射光线的利用率的同时降低银浆用量。在不影响遮光面积及串联工艺的前提下,增加主栅数目有利于缩短电池片内电流横向收集路径,减少电池功率损失降,提高导电性。因此多主栅技术得到快速发展,在增加主栅数目的同时减小主栅和细栅宽度,尽量在不牺牲电池转换效率、增加组件可靠性的同时,降低银浆用量。

根据光伏行业报告显示,2021 年市场主流的主栅数量是 10BB及以上,细栅宽度控制在平均 27μm 左右,随着银浆技术的创新和印刷技术的提升,预计细栅宽度还会保持一定幅度的下降,到 2022 年底,细栅宽度或将下降至 20μm左右。

③正面银浆市场规模受多因素影响,未来市场规模预计将保持稳中有升

正面银浆是应用型产品,其市场规模与下游太阳能电池片的产量、技术革新以及不同技术的市场份额占比息息相关。

与正银耗量有关的下游技术可以大致分为电池技术和印刷技术。多主栅技术可归类为栅线印刷技术,其快速发展一定程度上降低了各类型电池片单位银浆的使用量,但不同类型电池本身单位银浆耗量也不尽相同。

以 N 型晶硅太阳能电池技术为例,其是天然的双面电池,N 型硅基体的背光面亦需要通过银浆来实现如 P 型晶硅电池正面的电极结构;同时,N 型晶硅电池的正面 P 型发射极需要使用相对 P 型晶硅电池更多的银浆,才能实现量产可接受的导电性能。因此,N 型电池除转换效率要显著高于 P 型晶硅电池外,对银浆的需求量也要高于 P 型晶硅电池。根据中国光伏行业协会数据,N 型电池中 HJT 电池对银浆的单位耗量(mg/片)是普通 P 型电池的 2 倍左右,从每瓦银浆耗量的角度上来说,N 型电池每瓦耗量仍高于 P 型电池,随着 N 型硅电池的未来市场占有率增加,正面银浆市场需求量有望进一步增加。

综上,虽然以多主栅为代表的印刷技术不断革新,短期内降低了正面银浆的需求量,但随着全球能源改革不断深化,太阳能电池产量将保持快速增长,结合 N 型电池技术的市场占有率不断提升,长期来看,未来太阳能电池用正面银浆的市场规模将保持稳步增长的态势。

第一章 我国正面银浆概述

第一节 行业定义

第二节 行业特点和用途

第三节 行业发展历程

第二章 国外正面银浆市场发展概况

第一节 全球正面银浆市场分析

第二节 亚洲地区主要国家市场概况

第三节 欧洲地区主要国家市场概况

第四节 美洲地区主要国家市场概况

第三章 2023年我国正面银浆环境分析

第一节 我国经济发展环境分析

第二节 行业相关政策、标准

第四章 我国正面银浆技术发展分析

第一节 当前我国正面银浆技术发展现况分析

第二节 我国正面银浆技术成熟度分析

第三节 中、外正面银浆技术差距及其主要因素分析

第四节 未来提高我国正面银浆技术的策略

第五章 正面银浆市场特性分析

第一节 正面银浆市场集中度分析及预测

第二节 正面银浆SWOT分析及预测

一、正面银浆优势

二、正面银浆劣势

三、正面银浆机会

四、正面银浆风险

第三节 正面银浆进入退出状况分析及预测

第六章 我国正面银浆发展现状调研

第一节 我国正面银浆市场现状分析及预测

第二节 我国正面银浆产量分析

一、我国正面银浆生产区域分布

二、2018-2023年我国正面银浆产量

第三节 我国正面银浆市场需求分析

一、2018-2023年我国正面银浆需求量

二、主要地域分布

第四节 我国正面银浆价格趋势预测

一、2018-2023年正面银浆价格分析

二、影响正面银浆价格的因素

三、未来几年正面银浆市场价格预测分析

第七章 2018-2023年我国正面银浆行业经济运行

第一节 2018-2023年行业偿债能力分析

第二节 2018-2023年行业盈利能力分析

第三节 2018-2023年行业发展能力分析

第四节 2018-2023年行业企业数量及变化趋势预测分析

第八章 2018-2023年我国正面银浆进、出口分析

第一节 2023年正面银浆进、出口特点

第二节 正面银浆进口分析

第三节 正面银浆出口分析

第四节 2023-2029年正面银浆进、出口预测分析

第九章 2018-2023年主要正面银浆企业及竞争格局

第一节 杜邦

一、企业概况

二、产品结构

三、2018-2023年正面银浆产品研究

四、发展战略

第二节 贺利氏

一、企业概况

二、产品结构

三、2018-2023年正面银浆产品研究

四、发展战略

第三节 帝科股份

一、企业概况

二、产品结构

三、2018-2023年正面银浆产品研究

四、发展战略

第四节 苏州晶银

一、企业概况

二、产品结构

三、2018-2023年正面银浆产品研究

四、发展战略

第五节 匡宇科技

一、企业概况

二、产品结构

三、2018-2023年正面银浆产品研究

四、发展战略

第十章 2023-2029年正面银浆投资建议

第一节 正面银浆投资环境分析

第二节 正面银浆投资进入壁垒分析

一、经济规模、必要资本量

二、准入政策、法规

三、技术壁垒

第三节 正面银浆投资建议

第十一章 2023-2029年我国正面银浆未来发展预测及投资前景分析

第一节 未来正面银浆行业发展趋势预测

一、未来正面银浆行业发展分析

二、未来正面银浆行业技术开发方向

第二节 正面银浆行业相关趋势预测分析

一、政策变化趋势预测分析

二、供求趋势预测分析

三、进、出口趋势预测分析

第十二章 2023-2029年业内专家对我国正面银浆投资的建议及观点

第一节 正面银浆行业投资机遇

第二节 正面银浆行业投资风险

一、政策风险

二、宏观经济波动风险

三、技术风险

四、其他风险

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告