①市场需求及政策支持背景下,我国电池片产量实现快速增长

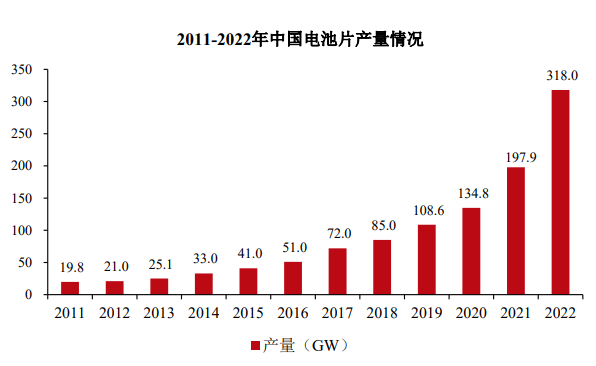

近年来,受下游客户需求增长等因素影响,我国太阳能电池片行业实现了快速发展。根据中国光伏行业协会(CPIA)发布的《中国光伏产业发展路线图(2022 年版)》,全国电池片产量已经从 2011 年的 19.8GW 迅速增长到了2022 年的 318.0GW,2022 年电池片产量同比增长 60.69%,近十年复合增长率达 32.60%。

数据来源:CPIA

从中长期看,在国际可再生能源署(IRENA)测算的全球累计光伏装机容量 2030 年 5,400GW 及 2050 年 18,200GW 的目标下,假设组件与光伏装机的容配比为 1.3,则全球光伏组件累计需求将分别达到 7,020GW 及 23,660GW。在电池片与组件 1.05 的容配关系假设下,2030 年及 2050 年,全球电池片累计需求将分别达 7,371GW 及 24,843GW,市场空间广阔。

②PERC 电池技术取代 Al-BSF 成为市场主流

PERC(Passivated Emitter and Rear Cell)电池,全称为“发射极和背面钝化电池”,系从常规铝背场电池结构自然衍生而来。一方面,PERC 技术通过在电池背面附上介质钝化层,采用背面点接触来代替整个全铝背场,可以较大程度减少背面复合损失,从而提升光电转换效率;

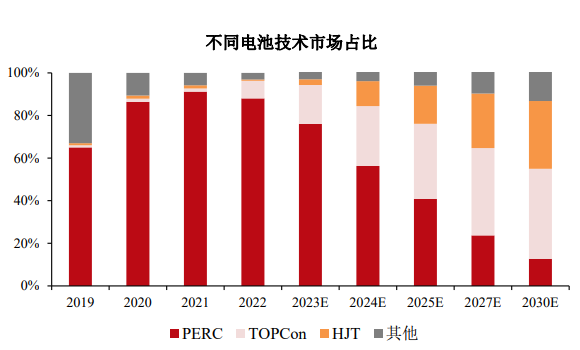

另一方面,2018 年以来,得益于单晶拉制技术和金刚线切割技术的发展,单晶硅片成本大幅下降,单晶硅片得到大规模推广。同时受主要设备国产化率快速提升等因素推动,PERC 电池市场份额快速提升,目前已成为太阳能电池片中的主流产品之一。根据 CPIA数据,2022 年 PERC 电池市场占有率约为 88%。

随着 N 型电池片的快速发展,未来将出现多种电池技术路线同时存在、并行发展的局面,但截至目前,PERC 仍是相对更为成熟的电池片主流技术路线,量产工艺成熟,产业配套完善,良率水平较高,规模效应显著,相较 N 型电池片而言,在浆料成本、设备投资成本等方面具有一定的成本优势。

根据 CPIA数据,2023 年单晶 PERC 电池光电转换效率行业平均水平预计为 23.3%。相较于多晶电池与单晶 PERC 电池之间存在的较大光电转换效率差,PERC 电池与N 型电池之间的光电转换效率差距相对较小,因此,PERC 电池片具有一定的性价比优势。

根据 PV InfoLink,2023 年上半年出货量排名前五的专业化电池片厂商的总出货量近 84.4GW,其中 PERC 电池片出货达 73.2GW,而 N 型电池片整体爬坡速度则较缓。根据 CPIA 估算,PERC 电池在 2023 年仍保持 50%以上的市场份额。

2023 年下半年以来,随着市场对具备更高效率及大功率产品需求的进一步提升,PERC 电池片中小尺寸产线、老旧产线及部分由小尺寸改造而来的 182mm 产线已开始面临较大出清压力。但是综合来看,PERC 电池较高的技术及产业成熟度、较好的性价比优势仍为其在未来一段时期内的市场份额提供了支撑。

数据来源:CPIA

从转换效率来看,P 型 PERC 电池理论上极限转化效率可达 24.5%,在光伏行业持续降本的进程中,主流电池厂商的量产转换效率相较理论最高值仍存在提升空间。为了进一步提升 PERC 电池转换效率,各电池厂商在传统的PERC 电池工艺基础上不断增加新的工艺,包括 SE 技术优化、多主栅电极、氧化层增强钝化、背面碱抛及电注入等技术工艺的改进,以期提高在量产阶段电池片的效率及其稳定性。

③大尺寸电池片受到市场青睐,市场需求旺盛

加大硅片尺寸有利于提高长晶炉的加料量,可以有效减少拉晶和切片的次数,从而提升下游制造环节产能,并摊薄单位人工及折旧成本;大尺寸硅片与多主栅、半片等组件提效技术相兼容,加大硅片尺寸有利于减少电池片间的连接,提高组件可靠性和效率;同时,大尺寸可以减少光伏电站建设过程中的支架、电缆等成本,进一步降低光伏建设成本。

在降本增效的内生发展趋势下,大尺寸化已经成为光伏行业发展的必然趋势。根据 PV InfoLink 数据,2022 年全年 182mm 和 210mm 大尺寸电池片的合计市场份额占比接近 90%,成为行业主流,大尺寸电池片因具有更好的成本效应,未来市场份额有望进一步提升。

硅片大尺寸往往会带来绒面尺寸、扩散方阻、镀膜厚度等分布不均的问题,在此背景下,如何提高大尺寸电池片的质量、效率及稳定性,并降低碎片率,是对太阳能电池片厂商的工艺水平、成本控制的新考验,也是行业新的技术门槛之一。

在大尺寸化发展趋势下,不同组件及电池片厂商基于自身技术积累及对未来市场需求的理解,进行了差异化的技术及产品布局,其中:A、隆基绿能、晶科能源、晶澳科技等一体化组件厂商以及润阳股份、中润光能、钧达股份及易成新能等专业化电池片厂商系布局 182mm 尺寸产品的代表性厂商;B、天合光能、东方日升等一体化组件厂商以及鸿禧能源、格林保尔等专业化电池片厂商系布局 210mm 尺寸产品的代表性厂商。

在大尺寸化趋势下,同时受光伏行业高景气度的下游需求驱动,182mm 及 210mm 大尺寸电池片及组件已占据市场主流地位,整体而言,受硅片及电池生产技术成熟度等影响,182mm 尺寸的下游组件产能相对更大。在此背景下,布局 182mm 大尺寸的专业化电池片厂商数量更多,其中润阳股份、中润光能、钧达股份等专业化电池片厂商在 182mm 的产能布局相对较多。

2020 年以来,随着半导体 12 英寸晶圆拉晶技术在光伏行业的成熟应用,210mm 成为目前光伏行业工艺成熟且已规模化量产的最大尺寸,相较其他尺寸产品而言,210mm 大尺寸产品具备良好的降本效应,具体表现在:A、210mm大尺寸电池片具备更高的通量价值,能够实现更高的单片组件输出功率,从而降低单位产出的成本;B、210mm 大尺寸能更好发挥“饺皮效应”,降低组件辅材、封装等成本;C、210mm 大尺寸能够更好节约块数相关成本,降低单瓦电站建设成本。此外,210mm 大尺寸目前还可叠加 N 型电池技术,实现综合升级并将以上优势进行进一步延续。

基于上述因素,随着 210mm 大尺寸产品技术的成熟及降本优势的逐步显现,以天合光能、东方日升、阿特斯、爱康科技、亿晶光电等为代表的组件厂商纷纷基于 210mm 尺寸深化产能布局,电池片产能缺口不断扩大。相对于下游持续旺盛的需求而言,专业化电池片厂商已有及在建的 210mm 电池片产能有限,未来仍有较大的产能缺口。

在专业化电池片厂商中,鸿禧能源及格林保尔系聚焦于210mm 进行产能布局的代表性厂商,通威股份、爱旭股份也存在一定体量的210mm 产能布局,但对各尺寸电池片时点产能情况未作明确,其中:通威股份正持续推进一体化进程,目前组件出货量已进入全球前十,自产电池片已部分用于满足自身组件生产需要;

爱旭股份目前新建电池片产能主要基于 N 型 ABC技术路线,与鸿禧能源在 N 型产品类型、客户覆盖等方面存在一定差异;而润阳股份、中润光能、钧达股份、易成新能等厂商 2022 年出货的电池片则主要为182mm,虽然 2023 年受供需关系影响,部分重点布局 182mm 的电池片厂商目前也在根据市场需求情况向 210mm 领域进行一定切换,但综合考虑自身优势产能布局、现有客户及长期产品定位等因素,目前电池片产能仍以 182mm 为主。

因此,虽然短期内电池片行业整体产能存在阶段性失衡情形,但随着布局210mm 的下游组件厂商的增加及其对 210mm 电池片产能缺口的进一步扩大,210mm 电池片先进产能的市场需求将不断增加。

④N 型电池技术优势显著,产业化技术及降本仍有较大空间

当前光伏市场对高效光伏产品的需求日渐旺盛,相对 P 型电池,N 型电池具有少数载流子寿命较长、金属杂质敏感度较低等优势,且硼氧原子对造成的光致衰减较少,因此 N 型电池具有更高的光电转换效率,在目前 PERC 电池技术保持主流地位的同时,N 型电池技术也持续取得突破,成为市场未来技术的主流方向。根据 CPIA 数据,预计到 2030 年 TOPCon、异质结的平均转换率将分别达到 26.0%和 26.1%。

从技术和产业化角度,N 型电池中 TOPCon、异质结技术具备更高的技术及商业化成熟度。在 N 型电池中,TOPCon 的经济性与性价比优势较为显著,目前产业化进程最为成熟,已逐步实现规模量产,且与 PERC 电池生产线兼容性较高,对于掌握 TOPCon 成熟技术工艺的企业而言,在原有 PERC 电池产线预留厂房及车间升级空间的情况下,可在现有 PERC 电池产线的基础上,通过添加硼扩、隧穿氧化层沉积等工序,升级改造成 TOPCon 产线,升级投资相对较少;异质结仍处于降本提效关键期,兼具晶硅电池优异的光吸收性能和薄膜电池的钝化性能,具有转换效率高、提效空间大等多重优势。

近年来,主流光伏企业陆续在 TOPCon 和异质结等新一代 N 型电池领域进行技术升级和产能布局。根据 PV InfoLink 数据,2022 年全球 N 型电池片产能为 92.32GW,已占电池片市场份额的 15.72%。未来以 TOPCon 和异质结为代表的新型电池技术具有更大的效率提升和成本优化空间,随着电池技术的成熟化及量产成本的下降,其市场份额有望进一步提升,预计到 2026 年,N 型电池片产能将提升至 564.47GW。

受下游持续旺盛的光伏装机需求推动,同时随着 N 型电池技术的日渐成熟、降本增效优势逐步凸显,N型组件的市场份额将快速提升,推动未来 N 型电池片份额快速提升。根据 CPIA 数据,随着以 TOPCon 为代表的 N 型电池片产能的持续释放,2022 年 TOPCon 电池片实际出货量接近 20GW,市场份额占比达到 8.3%,异质结电池片市场占比则约为 0.6%;

根据 PV InfoLink 预测,2023 年TOPCon 及异质结组件出货将分别达到 122GW 及 9.5GW,合计占全年乐观情况下 455GW 组件出货的 28.90%,与此前 CPIA 预测的 2023 年 22.5%的 N 型电池片市场占比较为接近。

整体而言,目前以 TOPCon 为代表的 N 型电池有效供给有限:一方面,鉴于 TOPCon 电池制造工序流程较长,对工艺及制程控制要求较高,导致在电池片生产工艺及技术方面没有足够储备的厂商或行业新进入者的产线建设及调试进度不及预期;另一方面,2020 年以前建设的 PERC 产线一般较少预留 TOPCon 升级空间,受厂房空间、设备条件等因素影响,部分一体化厂商或专业电池片厂商存在一定现有产线无法升级为 TOPCon 的情形,而其新建或者扩建 TOPCon 产能产线以及产能爬坡均需要一定时间;此外,TOPCon 电池片生产中需大量使用的石英器材等也存在供给紧缺问题。

上述因素推动市场中 TOPCon 产能建设及实际产能释放不及预期,N 型电池实际有效产能与名义产能存在较大差距,从而导致以 TOPCon 为代表的 N 型电池整体供应有限,市场渗透率有待提升。根据东吴证券研究所等预估,2023 年行业 TOPCon 有效供给为 120-130GW,产能渗透率仅为 20%-30%,仍有较大提升空间。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告