2、计算加速芯片行业概况

(1)主流芯片类型及比较

在数字经济飞速发展、新质生产力不断提升的背景下,以 GPU 为代表的具备超强计算能力和卓越性能的逻辑芯片得到了迅速发展。特别是当前领先的GPU产品已经展现出传统 CPU 难以比拟的指数级计算能力。

主流 AI 计算加速芯片包括以下几类:

1)GPU

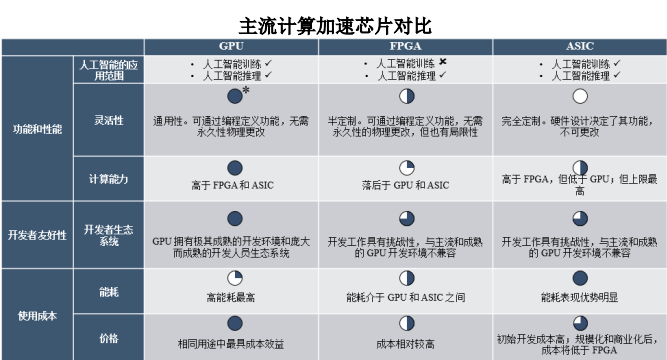

GPU 最初用于图形渲染,逐渐发展为通用计算加速引擎,其大规模并行计算架构可同时执行海量计算任务。随着深度学习的发展,GPU 在 AI 训练与推理领域逐渐成为主流选择。GPU的高带宽内存和并行计算结构适合加速矩阵运算、卷积操作等神经网络关键环节,并扩展至科学计算、数据分析等多领域,形成了成熟的开发生态与软件支持,成为现代计算基础设施的核心组件。

2)ASIC

ASIC 是为特定应用或算法场景而设计的定制化芯片,其硬件结构和电路都紧密围绕特定功能需求设计。AI ASIC 通常针对特定神经网络或算法进行优化,能够在功耗与性能之间达到较好的平衡。其优势在于较高的计算效率和低功耗,适合大规模量产及对计算性能和能效要求极高的应用场景,例如数据中心 AI 加速器或边缘设备等。

3)FPGA

FPGA 是一种可编程逻辑器件,通过编程硬件电路实现定制化功能。与 ASIC相比,FPGA 具备更高的灵活性,可根据算法需求进行硬件配置或更新,并行度与低时延表现也较为突出。其适用于算法迭代频繁、对硬件配置要求灵活多变的AI 场景,尤其是在边缘计算或原型验证阶段,能够迅速完成硬件加速方案的验证与部署。

在 AI 主流计算加速芯片对比中,GPU 较 ASIC、FPGA 具备显著的综合优势。从应用覆盖看,GPU 同时适配 AI 训练与推理场景;在功能特性上,其凭借灵活可编程的通用属性,无需永久性物理更改即可定义功能,相较 FPGA 的半定制局限与 ASIC 的完全定制且不可更改性,适配性更优;在计算能力维度,以英伟达 B200 为代表的 GPU 产品性能远高于当前 FPGA 和 ASIC 相关产品;开发生态层面,GPU 依托成熟开发环境与庞大开发者生态系统,远胜 FPGA 以及 ASIC在开发工具兼容性上的事实表现。

尽管 GPU 在能源效率上存在耗电量较高的特点,但其在应用灵活性、计算性能、开发友好性上的突出优势,使其成为 AI 计算场景中兼具效率与普适性的优选方案。

数据来源:弗若斯特沙利文

(2)计算加速芯片产业链分析

AI 计算加速芯片产业链可分为上游、中游和下游三个部分。其中,芯片设计公司位于中游,是产业链的核心,决定了整个行业的技术走向和市场竞争力。这些公司可采用 IDM 模式(集设计、制造、封装、测试与销售等环节由同一家企业完成的商业模式),也可采取 Fabless 模式。此外,部分芯片设计公司具备自主开发 EDA 软件和 IP 模块的能力,这进一步增强了其在产业链中的核心地位。上游环节提供芯片设计所需的 EDA 软件、IP 模块等,以及制造所需的设备和材料。

EDA 软件和 IP 供应商为芯片设计提供工具支持,而设备和材料供应商则为芯片制造、封装和测试提供关键资源。中游环节,除 AI 计算加速芯片设计公司,还包括晶圆制造、封装和测试环节。晶圆制造部分通常由外部晶圆代工厂提供,而封装和测试环节则由封测厂商完成,包括 IC 封装、组装及测试工作,以确保芯片具备出色的性能和可靠性。

下游环节涵盖 AI 芯片的分销和系统制造。分销商主要负责销售图案化晶圆或 AI 计算加速芯片,而系统制造商(ODM)则负责将 AI 计算加速芯片集成到终端产品中,并最终交付给品牌商。最终应用下游包括 AI 计算加速、机器人、自动驾驶、元宇宙、数字孪生、科学计算、工业自动化、消费电子等众多行业。

(3)中国市场算力规模

根据弗若斯特沙利文预测,随着 AI 和大数据技术的广泛应用,中国算力规模呈现快速增长态势,整体规模从 2020 年的 136.20 EFLOPs 增长至 2024 年的617.00 EFLOPs,期间年均复合增长率为 45.9%;预计到 2029 年中国算力总规模将达到 3,442.89 EFLOPs,预测期年均复合增长率达 40.0%。其中,智能算力是引领算力规模指数级增长的核心,其规模从 2020 年 59.20 EFLOPs 增长至 2024年的 438.07 EFLOPs,期间年均复合增长率高达 64.9%,预计在 2025 年至 2029年期间,智能算力将以 45.3%的年均复合增长率增长至 3,035.91 EFLOPs,这一增长趋势的主要推动力在于 AI 技术的深入应用,促进了对高性能计算能力的强烈需求,推动智能算力持续扩容。

与此同时,通用算力规模预计从2025年的215.55EFLOPs 增长至 2029 年的 406.98 EFLOPs,市场增长主要得益于传统行业的数字化转型,如企业日常办公、数据存储管理、业务系统运行等常规计算场景释放稳定需求。

(4)AI 计算加速芯片规模及 GPU 份额分析

随着中国 AI 下游应用市场的迅速扩张,AI 计算加速芯片的市场需求呈现爆炸式增长,吸引各类芯片制造商的加入。目前,GPU 依然是 AI 市场的主导芯片。不过,以 ASIC 和 FPGA 为代表的其他类型芯片也已实现商业化,并在市场中占据一定比例。

未来,随着中国 GPU 企业在技术上的不断突破,AI 计算加速芯片的市场规模预计将实现快速增长。根据弗若斯特沙利文预测,到 2029 年,中国的 AI 芯片市场规模将从 2024 年的 1,425.37 亿元激增至 13,367.92 亿元,2025 年至 2029 年期间年均复合增长率为 53.7%。从细分市场上看,GPU 的市场增长速度最快,其市场份额预计将从 2024 年的 69.9%上升至 2029 年的 77.3%。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告