仿制药是相对于原研药(专利药)而言,是与原研药具有相同的活性成分、 剂型、给药途径和治疗作用的替代药品,具有降低医疗支出、提高药品可及性、 提升医疗服务水平等重要的经济和社会效益。

(1)全球仿制药行业发展概况

全球仿制药行业发展历史悠久,起源于 1983 年 FDA 通过的 Waxman 法案, 法案允许仿制药企业在相关专利期满之前,在没有提交专利侵权声明之前,就可 以提交申请和开展生物等效试验。此后,全球仿制药市场开始蓬勃发展。受益于各国医保支付压力的不断增大以及“专利悬崖”的出现,全球仿制药市场由 2015 年的 3,284 亿美元增长至 2020 年的 4,620 亿美元,保持 7.07%的复合增长率稳健 增长。

数据来源:Frost & Sullivan

仿制药对于人民健康的保障都发挥着重要作用,尤其美国、欧洲、日本等发达国家和地区,在政府的倡导和支持之下,仿制药市场占有率已经达到了 50% 以上,并依然保持了 10%左右的速度快速增长,是创新药增长速度的两倍。

在发展中国家中,印度凭借其廉价的劳动力、母语英语的语言优势以及政府对专利和 药品价格管制的系列政策,在全球仿制药市场中也扮演着重要的角色。 美国作为医药发达市场的代表,通过简化仿制药审评审批流程、推进仿制药替代使用、建立“橙皮书”制度,促进仿制药产业发展。

美国 FDA 在药品研发、 注册、监管、流通等领域政策法规导向的合理及先进性,进一步助推了美国仿制 药产业的繁荣。根据 FDA 官方数据显示,2016-2019 年 FDA 批准的仿制药数量 逐年上涨,2019 年的批准数量增长率达到 20.6%。受新冠疫情的影响,2020 年 FDA 共批准 909 项仿制药,其中 737 项为完全批准,172 项为临时批准,批准数 量有所下滑。

根据国际仿制药和生物类似药协会(IGBA)的数据显示,2020 年 仿制药(包括仿制药及生物类似药)在美国销售的处方药中的占比高达 92%,是全球仿制药替代率最高的国家之一。 印度作为医药新兴国家的代表,拥有较为发达的仿制药产业,被誉为“世界 药房”,目前是全球主要的仿制药生产中心之一,其仿制药在国际市场具有较高 的竞争力。

据国际政府基准测试协会(IGBA)数据显示,2020 年全球仿制药渗 透率前 5 名的国家中,印度以 97%的渗透率排名第一,并且在 2021 年全球仿制 药企业 TOP15 的榜单中,印度的制药企业有 7 家,仿制药的产业优势较为明显。 据印度官方市场研究机构 IBEF 预测,2020 年印度国内仿制药市场规模将达到 279 亿美元,到 2030 年有望超过 400 亿美元。

(2)中国仿制药行业发展概况

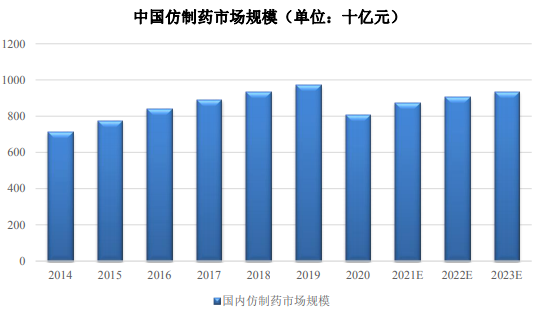

目前,中国是仅次于美国的仿制药大国,2020 年我国仿制药约占国内医药市场规模的 53%,是我国药品市场健康发展重点关注的领域。根据中国医药工业 信息中心的统计数据,2013 年以来我国仿制药市场规模不断增长,2019 年仿制 药市场规模达到 9,709 亿元。

受新冠疫情的影响,2020 年我国仿制药市场规模出 现近年来的首次下滑,2020 年国内仿制药市场规模为 8,087 亿元,随着疫情的良 好控制以及国民经济的恢复,预计 2021 年中国仿制药市场将回升至 8,757 亿元, 同比增速达到 8.3%。

数据来源:中国医药工业信息中心

我国的医药工业发展起步较晚,发展初期在药品注册审批、药品流通等制度 设计还不够成熟,与国际接轨程度不足。

随着仿制药质量与疗效一致性评价的持 续推进、国家组织药品集中带量采购的常态化开展以及药品上市许可持有人 (MAH)等制度的落地,我国仿制药市场也在一系列制度改革中迎来了新的发 展,进入了仿制药市场稳健增长的新常态。 目前,第七批国家组织药品集中采购工作已开始启动,集中采购政策重塑了 我国仿制药市场竞争格局。

在相关政策的推动下,我国仿制药企业通过上下游一 体化发展、规模化生产、提升研发与生产水平等方式进行降本提质,进一步提高 了行业的集中度。随着我国仿制药行业的深入发展,国内的仿制药企业也将利用 国际化的制药标准、先进的制药技术以及成本优势参与高端仿制药的国际化竞争。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告