原料药一般分为大宗原料药、特色原料药、专利药原料药三大类。

大宗原料药是指市场需求相对稳定、应用较为普遍、规模较大的传统药品的 原料药,如青霉素、扑热息痛、阿司匹林、布洛芬、维生素 C、维生素 E 等。一 般而言,大宗原料药各厂商的生产工艺、技术水平差别并不明显,生产成本控制 是其竞争的主要手段,毛利率相对较低,产品价格则随市场供需变化呈现周期性波动。

特色原料药是用于通用名药品生产的原料药,一般是指及时提供给仿制药厂 商仿制生产专利到期或即将到期药品所需的原料药。相对于大宗原料药而言,特 色原料药技术壁垒和毛利率较高。随着仿制药市场竞争激化、市场扩容加快,特 色原料药需求和价格变化越来越剧烈。尤其是眼下全球药物专利悬崖的到来,将 为特色原料药市场带来持续增量。

专利药原料药是指用于制造原研药(专利药)的医药活性成分,主要为满足原创跨国制药公司及新兴生物制药公司的创新药在药品临床研究、注册审批及商 业化销售各阶段所需,专利药原料药也包含用于生产该原料药但需要受法规当局 监管的高级中间体。随着全球产业分工及跨国制药公司的业务模式转变,专利药 原料药的外购市场将进一步扩大。

(1)全球原料药行业发展概况

在全球药品市场持续扩容的现状之下,全球原料药行业也保持稳定增长的良 好发展趋势。尤其在仿制药原料药领域,全球各国为控制医疗支出,将努力推进 仿制药市场的发展,带动仿制药在全球的药品市场中的份额不断提升,从而推动 全球仿制药原料药需求的快速增长。根据 Mordor Intelligence 的报告,2020 年全球原料药市场规模约为 1,749.6 亿美元,预计至 2026 年将达到 2,458.8 亿美元, 2021-2026 年预测年复合增长率为 5.84%。

数据来源:Mordor Intelligence

根据 EvaluatePharma 的统计,2022 年将迎来原研药专利到期的高峰,预计 将有年销售额合计 400 亿美元的药物在当年专利到期。2020 年至 2024 年,专利 到期的药品年销售额合计预计高达 1,590 亿美元。仿制药的品种与数量也将迅速 上升,为原料药市场带来巨大的市场机遇。

从全球原料药的生产分布来看,20 世纪 90 年代以前,欧洲和美国是全球最 主要的原料药生产区,拥有技术先进的规模化生产基地。此后,随着发达国家普 遍面临的环保压力以及劳动力价格等问题,欧洲和美国逐步降低原料药产能,其 原料药生产重心开始逐步向国外转移,中国和印度等发展中国家凭借劳动力成本 以及技术优势成为快速崛起的原料药新兴市场。

(2)中国原料药行业发展概况

由于欧美等发达国家生产成本及环保成本压力的增加,以及我国原料药生产 企业工艺技术、生产质量及药政市场注册认证能力的提升,全球原料药产业加速 向我国转移。根据国家发改委发布的《我国原料药行业迈向高质量发展》,2020 年,我国化学原料药实现营业收入 3,945 亿元,占全国医药工业整体营业收入的 14.2%,位居第三位,仅次于化学制剂和中成药两大支柱产业。

受医疗改革、“两 票制”及“药品零加成”的政策影响,2017 年以来化学原料药主营业务收入和 利润规模逐渐下滑,2020 年恢复了增长的趋势,上述政策伴随而来的是更加规 范的药品流通市场,这也为国内医药市场的健康可持续发展奠定了基础。

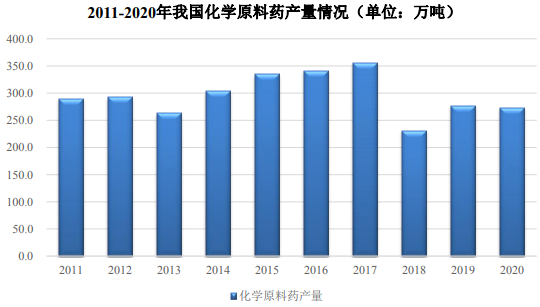

国家统计局数据显示,2020 年我国化学原料药产量 273.4 万吨,受新冠疫情 的影响出现了小幅下滑。根据中国医药保健品进出口商会的统计数据,中国原料 药产业的在国际市场中依然保持上涨趋势,2020 年化学原料药出口约 357 亿美 元,同比增长 6%左右。

数据来源:国家统计局

随着我国环保政策趋严以及劳动力成本的上涨,大批依靠生产低价低质的大 宗原料药企业逐步退出市场,我国原料药供应格局得到改善。与此同时,随着全 球仿制药规模的不断扩大,对于新型特色原料药的需求也随之迅速扩大,极大地 推动了特色原料药的国际生产转移进程,特色原料药在我国原料药出口所占比重 也较快增加。

在我国原料药行业发展进程中,国内部分原料药企业凭借成熟的生 产体系以及先进的技术水平逐步进行产品管线升级,在国际特色原料药和专利原料药领域逐渐扮演更加重要的角色。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告