半导体前驱体材料主要应用于半导体制造中的薄膜沉积工艺,是薄膜沉积工艺的核心材料,是晶圆制造工艺的“前驱体”;MO 源即高纯金属有机化合物, 是利用先进的金属有机化学气相沉积(以下简称“MOCVD”)工艺的关键支撑 原材料,又被称为 MOCVD 的“前驱体”。因此,半导体前驱体和 MO 源均属 于电子制造中的先进前驱体材料。

(1)半导体前驱体材料行业

①行业概况

A、半导体薄膜沉积工艺介绍

薄膜沉积工艺是晶圆制造的三大核心工艺之一(另外两大工艺是光刻和蚀 刻)。薄膜沉积工艺是指在硅片基底上沉积导体、绝缘体或者半导体等材料形成 功能薄膜,使之具有光学、电学等方面的特殊性能,是半导体制造过程中的重中之重。

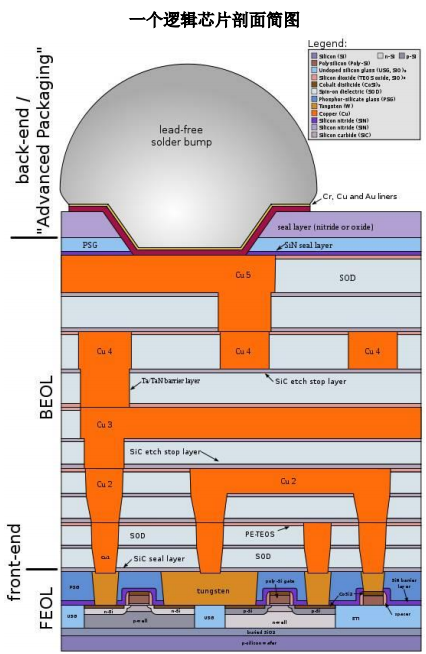

上图展现了一个简化的逻辑芯片剖面图。晶圆加工工序可大致拆解为前端制 程(“FEOL”,即基板工序,负责在基板上制造出晶体管等部件形成 MOS 结 构、介质膜、接触孔等结构)和后端制程(“BEOL”,即布线工序,将各部件 与金属材料连接布线形成电路)。

图中从 FEOL 工序到 BEOL 工序中划分为多层 级,这就是靠沉积技术所形成的一层层薄膜,如果将芯片按照组成薄膜层级拆解, 将得到成千上万个晶体管1以及连接它们的导线。可见,芯片的各层薄膜是构成 整个芯片微观结构的主要“骨架”,起到产生导电层或绝缘层、阻挡污染物和杂 质渗透、提高吸光率、临时阻挡刻蚀等重要作用。

薄膜是芯片结构的功能材料层,在芯片完成制造、封测等工序后会留存在芯 片中,薄膜的技术参数直接影响芯片性能。一颗芯片的制造过程中,涉及十余种 不同材料的薄膜,其中每一个薄膜层均需经薄膜沉积工艺结合成形工艺(光刻、蚀刻)形成,从而在 FEOL 和 BEOL 工序中实现各个薄膜层的堆叠组合,进而搭建起芯片的主要结构。

薄膜沉积工艺按照工艺原理的不同可分为物理薄膜沉积(PVD)、化学气相 反应薄膜沉积(CVD)、原子层薄膜沉积(ALD)三类。其中 PVD 是用物理过 程实现物质转移的成膜技术;CVD 是利用气态物质通过化学反应在基底表面形 成固态薄膜的一种成膜技术;ALD 是将气相前驱体材料脉冲交替地通入反应器, 并在沉积基体上吸附、反应而形成薄膜的一种技术。CVD 和 ALD 两项技术均是目前应用广泛的薄膜沉积技术,两项技术相比,CVD 的沉积速率更快,而 ALD 在复杂表面进行沉积的薄膜均匀性和界面质量更好。 薄膜沉积工艺形成的薄膜按照材料来分,可分为导电金属薄膜、绝缘介质薄 膜以及半导体材料薄膜。以上薄膜的核心组成材料即为各类半导体前驱体。

B、半导体前驱体材料概况

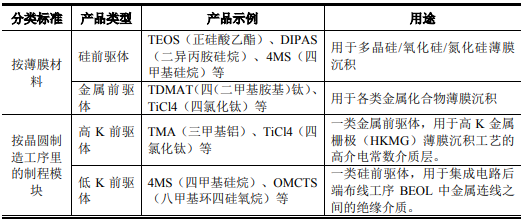

半导体前驱体材料是携带有目标元素,呈气态、易挥发液态或固态,具备化 学热稳定性,同时具备相应的反应活性或物理性能的一类物质。半导体前驱体是 ALD 和 CVD 薄膜沉积工艺的核心材料,是用于形成符合半导体制造要求的各类 薄膜层的核心原材料。作为集成电路材料的细分产品,具有研发投入大、制备工艺难度及纯度要求高、客户认证周期长等特点,具备极高的准入门槛,是衡量集 成电路材料制备水平的标志性产品之一。 半导体前驱体材料根据形成薄膜的材料属性划分,可以分为硅前驱体和金属 前驱体;根据集成电路晶圆制造工序划分,可分为高 K 前驱体和低 K 前驱体两类。K 即介电常数,用于衡量一种材料存储电荷(正电荷或者负电子)的能力, 高 K 前驱体用于高 K 金属栅极(HKMG)薄膜沉积工艺的高 K 介质层;低 K 前 驱体用于集成电路后端布线工序 BEOL中金属连线之间的绝缘介质。具体划分如 下:

随着集成电路制造不断向更先进工艺发展,单位面积集成的电路规模不断扩 大,芯片内部立体结构日趋复杂,所需要的薄膜层数越来越多,对绝缘介质薄膜、 导电金属薄膜的材料种类和性能参数不断提出新的要求。因此,半导体前驱体材 料的发展为集成电路制造工艺向更小制程发展提供了核心保障。

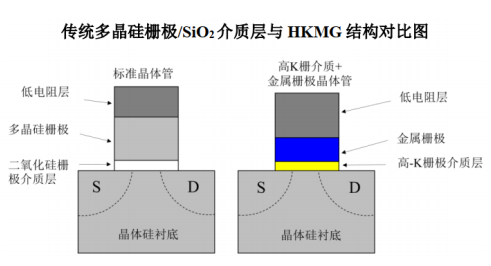

高 K 前驱体是集成电路制程进入 28nm 后所必备的前驱体材料。集成电路基 板工序 FEOL 所制造的晶体管器件,由低电阻层、栅极、栅极介质、衬底组成。 在半导体晶圆制程进入 65nm 及之前,集成电路主要通过沉积二氧化硅薄膜形成 栅极介电质;随着集成电路尺寸不断缩小,需要不断缩短栅极介电层来换取更低 的开启的电压和更高的栅极电容来耦合。进入 28nm 制程之后,传统的二氧化硅 栅介质层物理厚度缩小至 1 nm 以下,达到了其物理极限,产生明显的量子隧穿 效应和多晶硅耗尽效应,漏电现象大幅增加,影响了晶体管器件的良率和性能。

资料来源:微导纳米招股说明书

而通过使用高介电常数金属栅极(HKMG)工艺来制造晶体管器件可以避免 以上问题。即采用高 K 前驱体材料替代传统的二氧化硅栅极氧化层作为栅极介 质层,TMA(三甲基铝)、TiCl4(四氯化钛)等替代传统的多晶硅栅极作为金 属栅极,高 K 栅极介质层与金属栅极的组合使用,不仅能够大幅减小栅极漏电 流,同时因高 K 栅极介质层的等效氧化物厚度较薄,还能有效减低栅极电容。

因此高 K 前驱体伴随 HKMG 薄膜沉积工艺在 28nm 以下制程中得到了广泛的应 用,英特尔(Intel)更是率先在 45nm 制程就开始应用高 K 前驱体材料。 低 K 前驱体用于集成电路后端制程 BEOL 中,作为金属连线(metal interconnect)之间的绝缘介质。对金属连线之间的绝缘介质而言,介电常数越低, 意味芯片速度越快,能耗越低。

随着集成电路技术的发展,芯片特征尺寸不断减 小和金属连线高宽比增加导致互联电容快速上升引发串扰问题;另一方面薄膜层 数增加引起的层间寄生电容加大并产生额外的互联延时和功耗。以上问题需要 K 值足够低的低 K 材料作为绝缘介质来解决。

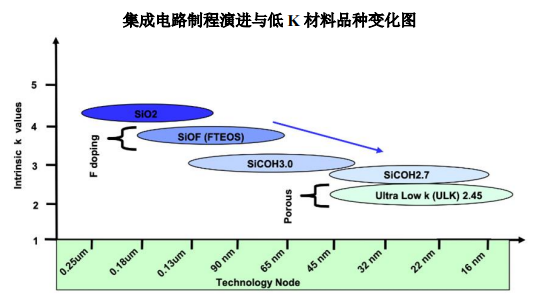

如上图所示,随着集成电路制程(横轴)缩短,低 K 前驱体材料品类逐渐 变化,新前驱体材料的 K 值(纵轴)逐步降低。随着集成电路制程从微米级进 入到纳米级,金属绝缘介质材料从二氧化硅,到引入氟元素(SiOF)、引入碳氧 元素(SiCOH,即 4MS),又在 45nm 以下升级为多孔 SiCOH(porous SiCOH, 即 DEMS/ARTP),K 值降到了 2.45 左右。28nm 以下集成电路制程中,二乙氧 基甲基硅烷(DEMS)/ a-松油烯(ARTP)等前驱体材料得到广泛应用。

综上所述,随着集成电路制造工艺发展到 28nm 以下,高 K 前驱体和低 K 前驱体由于在不同制程模块中起到不可或缺的作用,将随着先进制程需求的提升 得到大量应用。 此外,14nm 及以下集成电路制程工艺中,鳍式场效应晶体管(FinFET)是 重要的晶体管器件,其为 3D 结构,需要薄膜沉积工艺填充更小、更高纵深比的 沟槽,因此 FinFET 工艺的应用对前驱体材料提出了新的要求。

根据薄膜沉积设 备厂商江苏微导纳米科技股份有限公司、拓荆科技股份有限公司的估算,在 5nm 以下 FinFET 工艺产线中,需使用超过 100 道薄膜沉积工序,涉及的半导体前驱 体材料将由 6 种增加到近 20 种。

②市场空间和市场竞争格局

半导体前驱体材料是集成电路产业中的核心材料之一。一方面,近年来随着 集成电路产业的高速发展,下游厂商对于晶圆的需求十分旺盛,芯片产能供不应求,同样推动配套的半导体材料市场高速发展;另一方面,集成电路进入 40nm以下后前驱体材料的重要性日益增加,先进制程发展对先进薄膜沉积技术提出了更高的要求。

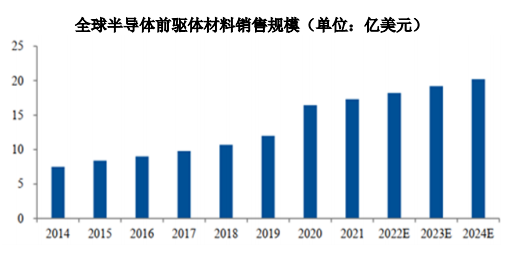

根据日本富士经济的研究数据,全球半导体前驱体市场规模从 2014 年约7.50亿美元增至2019年的约12.00亿美元,2014-2019年复合增长率达9.86%, 并预计 2024 年可达 20.21 亿美元,2020-2024 年复合增长率达 5.3%。随着集成 电路先进制程比例上升以及先进制程对于先进薄膜沉积工艺需求的提升,在芯片 薄膜沉积工艺中起关键作用的半导体前驱体材料需求具备广阔的前景。

资料来源:日本富士经济

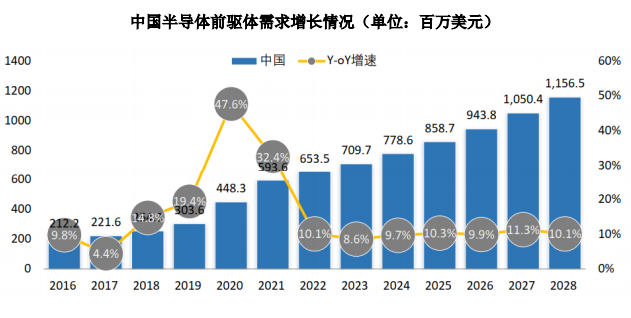

中国市场是全球半导体前驱体的主要市场之一。根据QY Research数据,2021 年中国半导体前驱体市场规模达到 5.94 亿美元,预计 2028 年将达到 11.57 亿美 元,年复合增长率预计为 10%。

资料来源:QY Research

半导体前驱体材料行业准入门槛高,国外企业深耕该领域已久。从全球市场 范围来看,国际半导体前驱体主要厂商主要有两类,一类为国际化大企业,旗下 相关业务部门从事前驱体材料的研发和生产,如德国 Merck、法国 Air Liquide、 美国 Entegris 等;一类为韩国专注半导体材料的公司,主要有 SoulBrain、UP Chemical 和 DNF 等,主要受益于韩国半导体行业的大发展。国外企业深耕半导体前驱体材料领域多年,基本垄断该市场。

国内企业中雅克科技于 2016 年通过 收购韩国 UP Chemical 进入该领域,南大光电、安徽博泰电子材料有限公司、合 肥安德科铭半导体科技有限公司等也已实现半导体前驱体产品的销售,但整体而言国内企业在半导体前驱体行业与国外龙头仍有较大差距。

国际贸易环境恶化、以美国为代表的发达国家对中国芯片行业实施技术封锁的背景下,我国部分逻辑芯片用高端前驱体材料面临断供风险。

2020 年美国商 务部针对华为公司发出公告,要求采用美国技术和设备生产出的芯片,必须先经 过美国商务部批准才能出售给华为,同年 12 月中芯国际被列入实体清单,采购 10nm 以上用含美国技术的设备/材料需获美国商务部许可,并推定拒绝 10nm 以 下技术节点的产品或技术的采购,半导体前驱体成为美国“卡脖子”的关键“手 段”之一,技术研发主要来源于美国的部分逻辑芯片用高端前驱体材料具备断供风险。因此,为摆脱半导体制造的“卡脖子”现状,作为关键原材料的半导体前 驱体材料亟需实现国产自主可控。

(2)MO 源行业

①行业概况

MO 源是光电产业的支撑材料之一,其纯度、品质对最终的光电器件或高频 器件的质量和性能起着决定性作用。MO 源的质量直接决定了最终器件的性能, 因此 MOCVD 工艺对 MO 源的质量要求很高,其中纯度是衡量 MO 源质量的关 键指标。 MO源合成的化合物半导体是由两种或两种以上的元素化合而成的半导体 材料,因其具有电子迁移率高、禁带宽度大、光电特性好等优异的特性,成为制 备 LED 的核心原材料之一。

目前 90%以上的 MO 源都被用来生产 LED 外延片, 外延片生长为 LED 产业链中技术难度最大、附加值最高的环节。此外,MO 源 逐渐进入新一代太阳能电池领域如非晶硅薄膜太阳能电池、砷化镓太阳能电池等; 在相变存储器、半导体激光器、射频集成电路芯片等其他高科技领域也逐步开展 应用。

②市场空间和市场竞争格局

得益于下游 LED 行业的发展和制造 LED 所需制造外延片需要的 MOCVD 设 备市场的增长,MO 源市场规模保持稳健增长。根据 Markets and research.的数据, 2019 年全球 MO 源市场规模在 1.1 亿美元左右,预计到 2025 年,全球 MO 源市 场规模将达到 1.8 亿美元,2021-2026 年复合增长率为 8.3%。

作为 LED 外延片生产的重要设备,MOCVD 设备仍处于高速增长态势,是 MO 源需求增长的重要协同因素。Market.us 预测,随着 LED 产业开始向 UV LED、 MiniLED 以及 Micro LED 寻求新的增长动力,2019 年到 2028 年 MOCVD 市场 规模将从 7.81 亿美元增长到 16.38 亿美元,复合增长率为 8.5%。

此外,第三代半导体和新一代太阳能电池为 MO 源带来了新的应用场景。氮 化镓、砷化镓等化合物半导体(即“第三代半导体”)近年来开始在通信器件、 电力电子器件、新型光电器件等领域显现出重要作用,MO 源是制备新一代半导 体的重要材料。而随着新一代太阳能电池制造的 PERC 技术(钝化发射极和背面 电池技术)迎来突飞猛进的发展,MO 源在光伏领域的应用进一步提升,砷化镓 太阳能电池和非晶硅薄膜太阳能电池的普及应用将给 MO 源行业的发展带来新 的动力。

目前全球范围内 MO 源的生产厂商较少,只有中国、美国、欧洲、日本四个 区域的少数几个公司拥有产业化生产的能力。MO 源行业具有寡头垄断市场特征, 根据QY Resaerch的数据,2019年全球最主要的MO源生产企业有SAFC Hitech、 南大光电、Nouryon 等,三家公司合计市占率约为 75%。国内企业已经成为全球 MO 源主要生产厂商。

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 南大光电

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告