受益于 PC、服务器、手机等下游需求驱动,数据存储芯片市场规模快速扩张,未来存储器需求将在5G、AI以及汽车智能化的驱动下步入下一轮成长周期。根据世界半导体贸易统计协会统计数据显示,2021 年全球存储芯片市场规模为1,538.38 亿美元,同比增长 30.95%,预计 2022 年全球存储芯片市场规模将达到1,716.82亿美元。根据头豹研究院统计,2021年中国存储芯片市场规模达到248.00亿美元,预计 2022 年中国存储芯片市场规模将达到 317.20 亿美元。

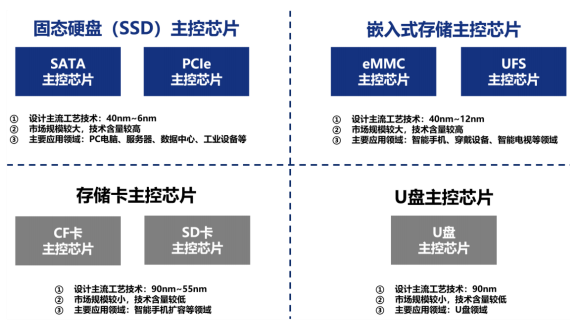

存储芯片的市场规模增长带动了对数据存储主控芯片的市场需求。数据存储主控芯片是存储器的大脑,负责调配存储芯片的存储空间与速率,在存储器中与存储芯片搭配使用。根据搭载的存储器载体不同,数据存储主控芯片一般可以分为固态硬盘主控芯片、嵌入式存储主控芯片、固态存储卡主控芯片以及 U 盘主控芯片等四大类。

数据来源:公开资料整理(蓝色部分为联芸科技业务涉及的主控芯片产品领域)

①SSD 主控芯片产业链情况

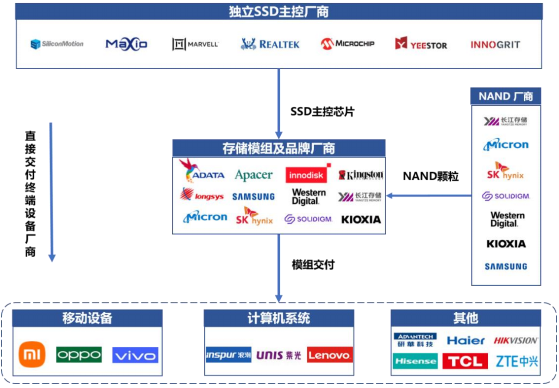

在传统固态存储行业中,固态存储产业链上游主要是存储主控芯片厂商和闪存制造商,中游主要是固态存储品牌和模组厂商,下游主要是移动设备、计算机系统设备厂商。NAND Flash 芯片与 SSD 主控芯片先交付中游模组与品牌厂商加工成 SSD 后再交付下游电子设备应用商。此外,上游芯片原厂也可直接向终端移动设备、计算机系统厂商供货。公司是固态存储产业链上游存储主控芯片厂商,属于产业链重要一环。

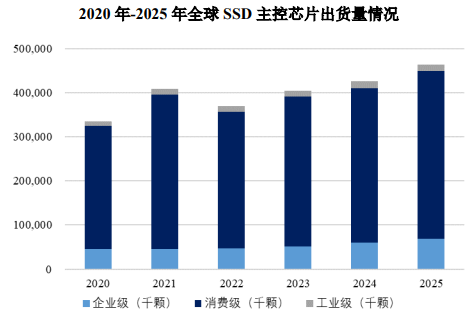

②SSD 主控芯片市场规模

存储芯片市场规模的持续增长推动了对 SSD 主控芯片的需求,根据中国闪存市场发布的《2021 年全球 SSD 市场分析报告》,2021 年全球 SSD 主控芯片出货量为 4.08 亿颗,较 2020 年增长 16.57%。其中消费类 SSD 主控芯片出货量占比为 83.86%,企业级 SSD 主控芯片出货量占比为 12.41%,工业级 SSD 主控芯片出货量占比为 3.73%。随着国内 SSD 市场规模的扩张,国内 SSD 主控芯片市场将维持持续增长态势。

数据来源:中国闪存市场

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告