得益于 AI 与 IoT 深度结合,AIoT 行业市场规模迅速扩大,创造了更加庞大的数据计算、处理、传输和存储的需求,也为 AIoT 芯片带来了发展机遇。AIoT产业架构的布局如下:

AIoT 产业链架构可分为端、边、管、云、用五大板块。其中终端智能物联设备承担信号感知、处理和信息传输职能;边缘智能软硬件载体将信息下沉至网络边缘侧就近提供低时延的智能化服务;通信网络则将终端设备、边缘智能软硬件以及云端连接成为整体;云端平台是连接设备和支持场景应用的媒介,聚合了行业应用所需的开发工具、算法等能力;AIoT 的应用端则是面向各个领域与行业的整体解决方案。

联芸科技 AIoT 信号处理及传输芯片包括感知信号处理芯片和有线通信芯片两类,位于物联网产业链的上游,下游主要为智能终端设备制造商。智能终端设备制造商将 AIoT 芯片等关键元器件以及应用系统等软件集成于设备中,最终实现物与物的互联。

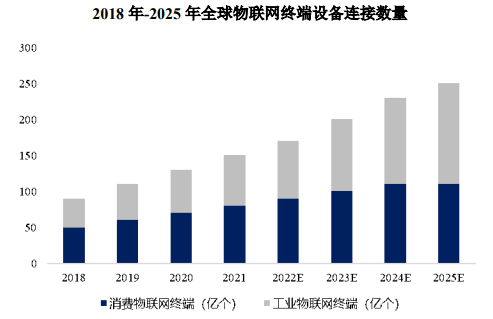

随着 5G 技术的逐渐成熟,可实现的应用场景更加丰富和完善,各行各业“万物互联”的深度广度已经得到进一步拓展。根据 GSMA 数据,2021 年全球物联网终端设备连接数量接近 150 亿个,预计 2025 年全球物联网终端设备连接数量将达到 250 亿个,其中工业物联网终端设备连接数量占比超过 50%。

数据来源:GSMA

全球物联网终端设备连接数量的持续增长推动了对 AIoT 芯片的需求,AIoT芯片相较传统通用芯片在性能及功耗上更具优势,是物联网智能设备的大脑中枢,按照核心功能主要可划分为感知类AIoT芯片、处理类AIoT芯片以及传输类AIoT芯片三大类。

其中感知类 AIoT 芯片主要负责信号的感知接收,处理类 AIoT 芯片主要负责对感知的信号进行处理,传输类 AIoT 芯片则是物联网数据传输与远程交互的基础。公司 AIoT 信号处理及传输芯片涵盖处理和传输两大类,AIoT针对不同的应用场景可划分为公用级物联网、工业级物联网和消费级物联网应用。

①公用级物联网

公用级物联网主要的使用者是政府和企事业单位,是 AIoT 产业链中视觉图像领域应用最广、市场规模最大的领域之一。公用级物联网主要侧重于端设备的大规模连接以及连接的可靠性,在政策的驱动下放量较快。

截至本招股说明书出具日,公司 AIoT 信号处理及传输芯片在公共级物联网主要的应用场景是交通出行、公共管理等。交通出行和公共管理领域是目前视觉图像领域应用最成熟的细分行业之一,其主要的载体为网络摄像机。

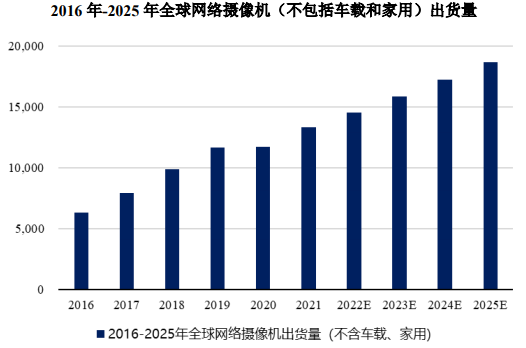

根据《中国物联网摄像机行业发展现状研究与投资趋势预测报告(2022-2029 年)》,2020年全球网络摄像机(不包含车载和家用)出货量为 1.17 亿台,预计 2025 年全球网络摄像机出货量将达到 1.87 亿台。入口感知端设备的出货量增长将持续拉动AIoT 信号处理及传输芯片的需求。

数据来源:《中国物联网摄像机行业发展现状研究与投资趋势预测报告(2022-2029 年)》

②工业级物联网

工业级物联网应用涵盖工业物联网以及汽车电子等,是传统工业与物联网技术全方位深度融合形成的工业生态系统,需要通过大数据分析、云计算等技术实现信息数据的全面深度感知,实现设备、系统、平台等数据的实时采集、传输和交换,实现智能感知、风险预测、运营优化,实现人、设备、技术的互联互通。

工业物联网是工业互联网的核心,涵盖了云计算、网络、边缘计算和终端,自下而上打通工业互联网中的关键数据流。工业物联网的应用主要分为数据采集与展示、基础数据分析与管理、深度数据分析与应用以及工业控制四个层次,其中数据采集与展示指工业设备传感器采集的数据信息传输到云平台,并用可视化方式呈现数据的过程。如通过工控机远程操作工业机械臂,需要工业摄像机将物体图像信号采集后通过感知信号处理芯片解码为数字信号,然后再通过有线通信芯片传输至工控机端操作。

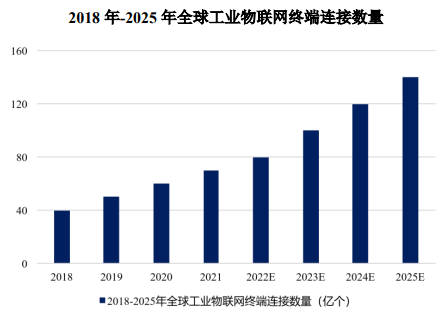

工业物联网连接的终端主要为工业设备,包括工控机、工业摄像机、射频识别、激光扫描器等,根据全球移动通信系统协会数据,2018-2022 年全球工业物联网终端连接数量由 40 亿个增长至 70 亿个,预计 2025 年终端连接数量将达到140 亿个。

数据来源:全球移动通信系统协会

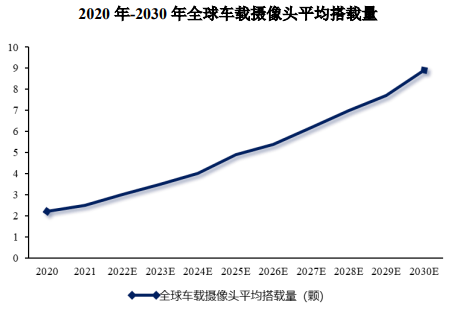

近年来,以 ADAS 技术为基础的智能汽车领域发展迅速,带动了汽车电子的市场需求。其中,车载传感器是智能汽车的核心设备,是自动驾驶重要的信号入口。未来随着自动驾驶技术逐渐升级以及在汽车应用的进一步渗透,车载传感器的需求量将进一步增长,根据 IHS Markit 数据,2020 年平均单车传感器数量仅 3.3 个,预计 2030 年将增长至 11.3 个。以车载传感器中的车载摄像头为例,预计 2030 年平均单车搭载量有望达到 8.9 颗。报告期内,公司 AIoT 芯片产品尚未形成汽车电子领域的收入,未来,公司将重点开拓相关领域的行业应用。

数据来源:华经产业研究院

智能汽车的另一关键基础设施是车载以太网,车载以太网构建更高带宽和更低时延的内部确定性网络,将车载的感知系统、诊断工具、通信系统和中央人工智能连接起来,是新一代汽车网络架构的演进方向。目前车载以太网的应用场景

主要在智能座舱域、ADAS 域和主干网,随着车载以太网向车内其他领域持续渗透,预计 PHY 芯片市场空间将进一步增加。根据中国汽车技术研究中心有限公司的预测数据,2025 年全球以太网物理层芯片市场规模预计突破 300 亿元,2022年-2025 年,全球以太网物理层芯片市场规模年复合增长率预计在 25%以上。

③消费级物联网

智能家居融合了机器视觉、无线物联网、大数据等技术,将家中的各种电器通过无线方式非常方便地有机组织起来,形成一个完整的系统,从而实现无缝感知并完整管理,提供舒适、安全、高品位且宜人的家庭生活空间。智能家居覆盖感知、处理、传输以及计算应用环节,对 AIoT 芯片产品性能和数量需求较高,既需要感知信号处理芯片进行数据处理功能(如智能网关),也需要有线通信芯片进行数据收发(如显示屏)。

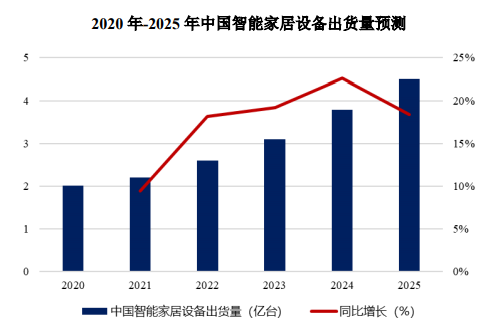

根据 IDC《中国智能家居设备市场季度跟踪报告》,2021 年中国智能家居设备市场出货量超过 2.2 亿台,较 2020 年同比增长 9.2%,预计 2022 年出货量将突破 2.6 亿台。智能家居设备的持续增长将带动 AIoT 芯片持续放量。

数据来源:IDC

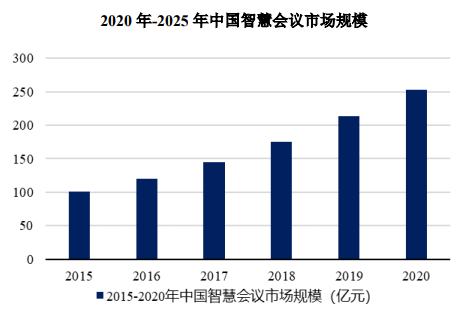

智慧办公是消费级物联网中另一重要应用领域,随着企业办公的数字化、智能化转型进程加快,智慧办公市场增长迅速。根据智研咨询数据,中国智慧办公行业市场规模由 2015 年的 292.3 亿元增长至 2020 年的 792.4 亿元。智慧会议是智慧办公中的重要细分应用场景,主要以视频会议的方式呈现,包括了视频会议系统以及终端设备(如会议相机、会议显示屏等),2020 年中国智慧会议行业市场规模为 252.8 亿元,市场空间广阔。

数据来源:智研咨询

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告