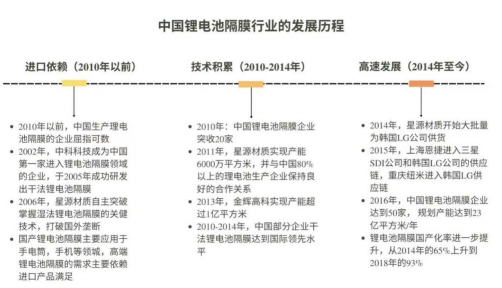

①进口依赖期(2010 年以前)

由于锂电池隔膜技术壁垒较高,中国锂电池隔膜行业起步较晚,在 2010 年以前,中国锂电池隔膜企业屈指可数。新乡市中科科技有限公司在 2002 年成为中国第一家进入锂电池隔膜领域的企业,于 2005 年成功研发出干法隔膜。2006年,星源材质自主突破并掌握湿法隔膜的关键技术,打破国外垄断。该阶段我国隔膜企业自主生产技术相对于日、美较为落后,国产隔膜主要应用于手电筒、手机等中低端领域,且产能有限,而高端隔膜需求主要依赖进口。总体而言,该阶段我国锂电池隔膜行业发展缓慢。

②技术积累高速发展期(2010-2014年)

2010 年,财政部等四部委联合开展了私人购买新能源汽车补贴试点工作,鼓励新能源汽车产业发展。2012 年,国务院出台《节能与新能源汽车产业发展规划(2012-2020 年)》,明确提出重点推进纯电动汽车和插电式混合动力汽车的产业化,我国的动力电池市场正式进入了高速增长期。在国家大力推动新能源汽车产业发展的带动下,锂电池隔膜产业也得到了加速发展。2010 年我国锂电池隔膜企业突破 20 家,金力新能源也于 2010 年成立。2012 年,发行人首条湿法产线投产。随后,我国隔膜企业逐渐增多,技术实力和工艺水平逐渐提升,部分隔膜品质达到国际领先水平。

③国产替代扩大发展期(2014年后)

2014 年,星源材质开始大批量为 LG 化学供货。2015 年,上海恩捷进入三星 SDI、LG 化学供应链,中国隔膜企业逐渐打开国际市场。随着对海外市场的不断拓展,我国隔膜行业进入快速增长期。2016 年,我国隔膜企业达到约 50家。同时,在我国隔膜技术不断提高的背景下,国产化率进一步提升,从 2014年的 65%上升到 2018 年的 93%。至此,我国隔膜行业从技术落后、产能不足转变为全球锂电池隔膜供应的核心力量,且技术实力同步甚至领先国外企业。

数据来源:头豹研究院

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告