物料输送设备制造业属于连续搬运设备制造业,大类归属于通用装备制造业。装备制造业是为国民经济各行业提供技术设备的战略性产业,产业关联度 高、吸纳就业能力强、技术资金密集,承担着带动各产业发展的重任,是支撑 国家综合实力的重要基石。我国装备制造业经过多年发展,已经形成种类齐全,具有一定生产销售规模以及技术水平的产业体系,并在国民经济中发挥不 可或缺的作用。

我国输送设备制造业发展起步于二十世纪六七十年代,经历了从引进、学习国外先进技术,到合作制造,再到自主研发的过程,逐步发展成为通用设备 制造业中极为重要的细分领域。随着国产化技术水平的提高、先进加工工艺的引进,我国输送设备制造业发展迅速。

近年来,国外知名企业陆续登陆中国市 场,凭借强大的综合能力,在高端应用领域占有一定市场份额,但也同时带来 了先进的产品技术和企业管理模式,推动国内企业技术进步和产业升级,使得 行业整体的技术水平得到了极大提升。目前,国内部分大型企业的技术水平已 经可以与国外先进企业媲美,尤其是垂直提升细分领域中,包括发行人在内的 一些技术实力雄厚的企业,在专注于研发和产品质量的同时不断优化产品结 构、提升产品性能,并不断拓展海外市场。现阶段,物料输送设备制造业发展 呈现如下特点:

(1)供给侧结构性改革背景下行业集中度提升

2016 年,全国工业行业积极响应供给侧结构性改革,扩大有效供给,实现 效益改善,在“三去一降一补”的大环境下,行业发展进入新一轮周期。受国家供给侧结构性改革政策深化的影响,2017 年起输送设备制造业产量下滑;同 时国家加大对环保问题的监管和问责,水泥建材、港口、钢铁、化工等行业中 小型经营者加速淘汰,产能向头部企业集中,旧设备升级改造需求日益增强。 2019 年以来,随着供给侧产能出清趋于尾声,输送设备产量降势逐渐企稳。 2021 年 4 季度,输送设备产量同比增幅 13.67%,呈现小幅增长。下图为我国 2015 年 3 月至 2021 年 12 月输送设备产量情况:

数据来源:中国重型机械工业协会

(2)“一带一路”战略深化,产能输出趋势明显

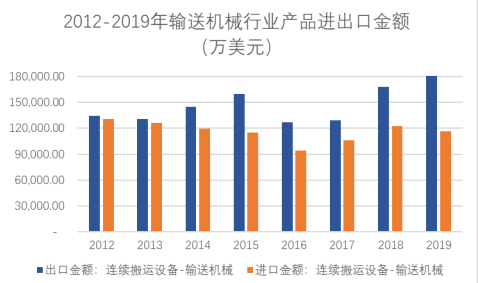

在去产能的大背景下,开拓海外市场已是国内企业产能转移的重要途径。 近年来,受益于“一带一路”等因素的积极影响,我国输送设备远销多个国家 和地区,优秀企业不断加大海外宣传、推广力度,快速拓展海外新客户。根据 海关总署统计,2019 年输送设备产品出口金额 18.40 亿美元;进口金额 11.62 亿 美元;进出口总额达到 30.02 亿美元,同比增长 3.37%,实现贸易顺差 6.78 亿 美元。

数据来源:2020 中国重型机械工业年鉴

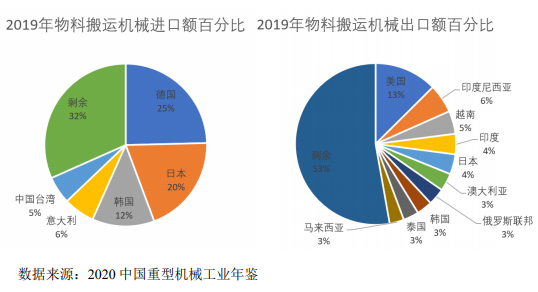

近年来我国连续搬运设备制造业高速发展,出口规模增长迅速,国产输送 设备与国外产品相比,设备性能、品质差距正逐渐缩小,国内领先企业产品与 国外相比,在设备性能、品质等方面已无明显差异。输送设备进口国主要集中于德国、日本等制造业较为发达的国家和地区。出口方面,我国输送设备出口 国主要集中于东南亚、非洲等地区,随着发展中国家工业投入不断增加,其对 物料输送设备的需求有望保持增长态势。

下图为我国 2019 年物料搬运机械进出口地域分布情况:

(3)行业盈利情况持续向好

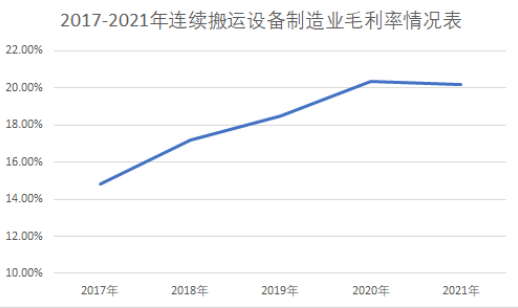

近年来,国内连续搬运设备制造业的毛利率整体呈上行走势,随着行业技术水平不断发展,市场份额和盈利空间逐渐向大品牌、大企业集中,市场进入 到强者恒强的阶段,行业利润水平不断上升。

数据来源:WIND 金融数据终端

受益于我国经济的稳步发展、国家产业政策的支持,输送设备制造业保持了较高景气度,其市场规模持续扩大,预计 2023 年市场空间可达到 530 亿元。

编辑:如皋

来源:和泰机电 思瀚

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告