半导体芯片的制作过程可分为硅片制造、晶圆制造和芯片封装三大环节,高纯溅射靶材则主要用于“晶圆制造”和“芯片封装”两个环节,在晶圆制造环节被用作晶圆导电层、阻挡层以及金属栅极的溅镀,在芯片封装环节被用作贴片焊线的镀膜。半导体领域靶材具有多品种、高门槛、定制化研发的特点,其对于溅射靶材的技术要求最高,对金属材料纯度、内部微观结构等均有严苛的标准。近年来半导体芯片的集成度越来越高,半导体芯片尺寸不断缩小,对高纯溅射靶材提出了新的技术挑战。

随着物联网、云计算、大数据、人工智能、驾驶辅助、机器人和无人机等领域的应用市场持续成长,全球及中国集成电路产业正处于高速发展阶段。根据WSTS的数据,2015年全球集成电路市场规模为2,745亿美元,2020年达到3,612亿美元,年均复合增长率为5.65%。根据中国半导体行业协会的数据,2015年我国集成电路产业规模为3,610亿元,2020年达到8,848亿元,占全球市场的份额从2015年的21.11%提升至35.50%。

2015-2020年我国集成电路产业实现了19.64%的年均复合增长率,远超全球市场增速。在此背景下,全球晶圆制造产能呈现出逐渐向中国大陆转移的趋势。全球量产晶圆尺寸包括6英寸、8英寸、12英寸等,其中12英寸应用最为广泛。根据SEMI的预测,中国大陆12英寸Foundry厂产能全球占比将由2015年的8%增长至2024年的20%,产量达到150万片/月。

根据IC Insights的数据,2018年全球晶圆产能为1,945万片/月,预计2022年将达到2,391万片/月,2018-2022年的年均复合增长率为5.30%;2018年中国大陆晶圆产能为243万片/月(等效于8英寸晶圆),2022年将达到410万片/月,中国大陆晶圆产能占全球产能的比例从2018年的12.49%上升至2022年的17.15%。2018-2022年中国大陆晶圆产能的年均复合增长率达13.97%,远高于全球增速。

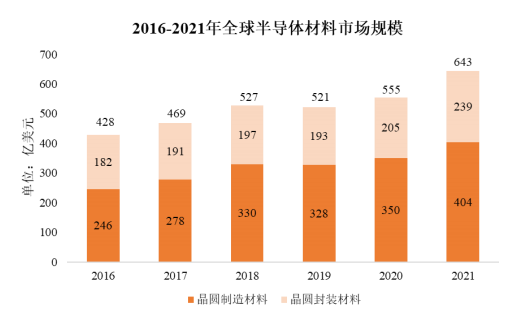

随着全球半导体行业的快速发展和晶圆产能的不断扩大,半导体材料的市场规模稳定增长。根据SEMI的数据,2016年全球半导体材料销售额为428亿美元,2021年达到643亿美元,2016-2021年的年均复合增长率为8.48%。2016-2021年全球半导体材料市场规模如下:

资料来源:SEMI

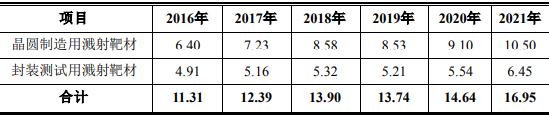

作为制造集成电路的核心材料之一,半导体靶材在晶圆制造与封测环节的成本占比相对固定,市场规模预计将同步增长。根据SEMI统计,在晶圆制造材料中,溅射靶材约占芯片制造材料市场的2.6%;在封装测试材料中,溅射靶材约占封装测试材料市场的2.7%。据此测算,2021年全球半导体用溅射靶材市场规模为16.95亿美元。2016-2021年全球半导体用溅射靶材市场规模测算结果如下:单位:亿美元

受益于国内集成电路产业加速发展趋势、半导体领域国内溅射靶材供应商技术的突破和成熟、国产化的成本优势等,未来半导体溅射靶材领域存在较大的国产替代空间,有望逐步降低对进口靶材的依赖。

受到发展历史和技术限制的影响,美国、日本的半导体靶材生产厂商仍居于全球市场的主导地位,中国大陆半导体靶材厂商起步较晚但成长较快。根据SEMI统计数据测算,中国大陆半导体靶材市场规模在全球市场中占比已从2014年的约10%提升至2019年的约19%。

受益于国内集成电路产业加速发展趋势、半导体领域国内溅射靶材供应商技术的突破和成熟、国产化的成本优势等,未来半导体溅射靶材领域存在较大的国产替代空间,有望逐步降低对进口靶材的依赖。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告