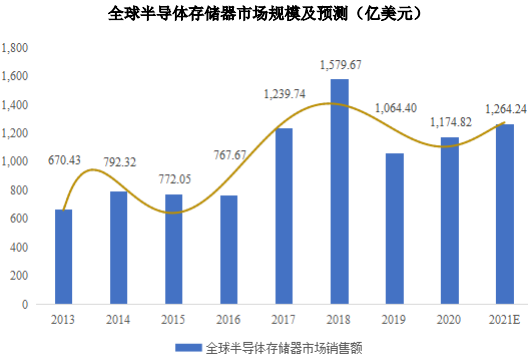

(1)全球半导体存储产业在波动中呈现总体增长趋势

半导体存储器作为电子系统的基本组成部分,是现代信息产业应用最为广泛的电子器件之一。随着现代电子信息系统的数据存储需求指数级增长,半导体存储出货量持续大幅增长,另一方面,由于存储晶圆制程基本按照摩尔定律不断取得突破,单位存储成本在长期曲线中呈现单边下降趋势,市场的总体规模在短期供需波动中总体保持长期增长趋势。

数据来源:WSTS

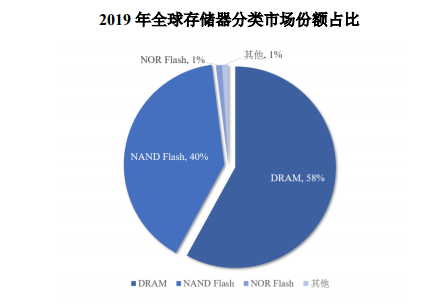

(2)DRAM与NAND Flash是半导体存储的主流市场

半导体存储市场中,DRAM和NAND Flash占据主导地位,根据IC Insights数据,2019年全球半导体存储器市场中DRAM占比达58%,NAND Flash约占40%,此外NOR Flash占据约1%的市场份额。随着电子产品对即时响应速度和数据处理速度的要求不断提高和CPU升级迭代,DRAM器件的主流存储容量亦持续扩大。近年来随着NAND Flash技术不断发展,单位存储成本的经济效益不断优化,应用场景持续拓展,用户需求不断攀升。在长期增长的总体趋势下,DRAM和NAND Flash的短期市场规模与产品价格受到晶圆技术迭代与产能投放、下游终端市场需求、渠道市场备货,以及全球贸易环境等多重因素影响,供求平衡较为敏感。

数据来源:IC Insights

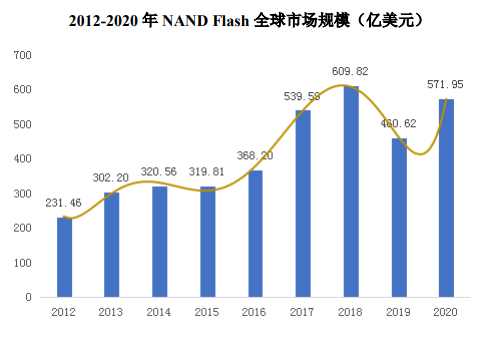

① NAND Flash市场

根据Omdia (IHS Markit)数据,2020年全球NAND Flash市场实现销售额为571.95亿美元,较2019年增长24.17%。2012年至2017年,全球NAND Flash在数据爆炸中保持持续稳定增长,特别是2016年至2018年初,受4G智能手机等移动终端需求驱动,以及存储原厂的生产工艺从2D向3D升级造成的产能切换,NAND Flash供不应求,量价齐升,市场快速扩张。

2018年初,4G智能手机市场经过数年发展趋于饱和,同时存储原厂基本完成3D NAND Flash 的工艺升级,导致晶圆单位存储密度大幅度提升,NAND Flash供过于求,价格迎来拐点并持续下跌,而由于存储原厂产能投放充足,存储原厂持续将产能传导至渠道市场,市场规模仍保持增长惯性,直至2019年大幅回落。2020年受新冠疫情影响,居家办公、远程通信需求持续拉动个人电脑、服务器市场增长,同时全球产能受疫情管制措施干扰,DRAM与NAND Flash价格上涨,2020年市场规模实现增长。

数据来源:Omdia (IHS Markit)

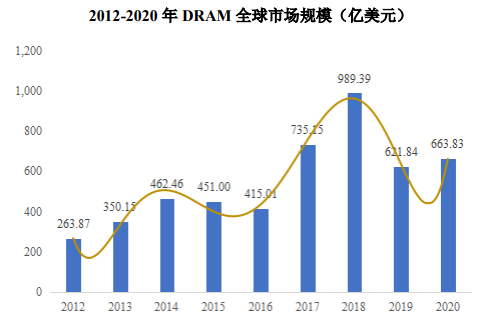

② DRAM市场

根据Omdia (IHS Markit)数据,2020年全球DRAM市场实现销售额为663.83亿美元,较2019年小幅增长6.75%。DRAM市场由于集中度更高,主要供应商的产能布局和市场需求之间的动态平衡更为脆弱,存储原厂产能规划对市场价格和总体规模影响较大。2018年由于三大存储原厂DRAM制程切换中产能储备不足,与NAND Flash年初即迎来价格拐点不同,市场缺货行情支撑DRAM价格仍然保持增长至2018第三季度,并助推2018年市场规模实现较高增长,此后DRAM与NAND Flash同样受疲软需求拖累,2019年DRAM价格及市场规模均大幅跳水,2020年市场需求有所恢复性增长。

数据来源:Omdia (IHS Markit)

编辑:刘帆

来源: 思瀚 江波龙

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告