制造更先进技术节点的逻辑芯片、3D 存储芯片架构和异构集成技术需要更多的工艺步骤,带来更高的晶圆制造材料和封装材料消耗需求。根据 SEMI,2020年全球主要晶圆制造材料中,光刻胶及光刻胶辅助材料、湿电子化学品和 CMP抛光材料增长最为强劲,其中 CMP 抛光材料和湿电子化学品市场规模分别增长15%和 17%,主要受益于工艺步骤增加使得 CMP 抛光材料和湿电子化学品需求量增加。

(1)化学机械抛光液市场情况

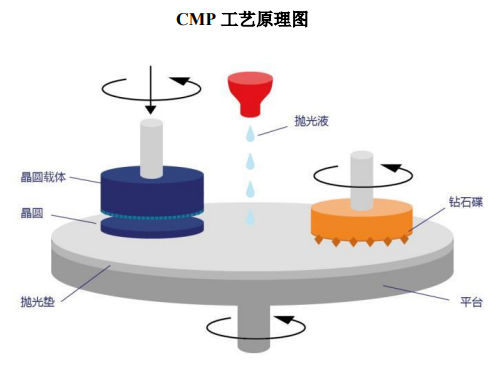

化学机械抛光(CMP)是半导体先进制程中的关键技术,其主要工作原理是在一定压力下及抛光液的存在下,被抛光的晶圆对抛光垫做相对运动,借助纳米磨料的机械研磨作用与各类化学试剂的化学作用之间的高度有机结合,使被抛光的晶圆表面达到高度平坦化、低表面粗糙度和低缺陷的要求。根据不同工艺制程和技术节点的要求,每一片晶圆在生产过程中都会经历几道甚至几十道的 CMP抛光工艺步骤。与传统的纯机械或纯化学的抛光方法不同,CMP 工艺是通过表面化学作用和机械研磨的技术结合来实现晶圆表面微米/纳米级不同材料的去除,从而达到晶圆表面的高度(纳米级)平坦化效应,使下一步的光刻工艺得以进行。

随着制程节点的进步,CMP 技术越来越重要,已成为 0.35μm 以下制程不可或缺的平坦化工艺,且随着多层布线的数量及密度增加,其对后续工艺良率的影响越来越大。此外,先进封装技术的应用使 CMP 从集成电路前道制造环节走向后道封装环节,如硅通孔(TSV)等先进封装技术对引线尺寸要求更小更细,因此会引入刻蚀、光刻等工艺,而 CMP 作为每道工艺间的抛光工序,得以广泛应用。

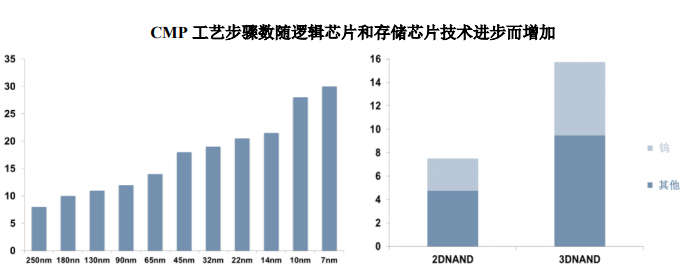

对于逻辑芯片,制程的缩小意味着光刻次数、刻蚀次数增加,也带动 CMP工艺步骤数增加。例如 14 纳米技术节点的逻辑芯片制造工艺所要求的 CMP 工艺步骤数将由 180 纳米技术节点的 10 次增加到 20 次以上,而 7 纳米及以下技术节点的逻辑芯片制造工艺所要求的 CMP 工艺步骤数甚至超过 30 次。

此外,更先进的逻辑芯片工艺可能会要求抛光新的材料,为抛光液带来了更多的增长机会。同样地,对于存储芯片,随着由 2D NAND 向 3D NAND 演进的技术变革,也会使CMP 工艺步骤数近乎翻倍,带动了钨抛光液及其他抛光液需求的持续快速增长。此外,更先进 的逻辑芯片工艺可能会要求抛光新的材料,为抛光液带来了更多的增长机会。同样地,对于存储芯片,随着由 2D NAND 向 3D NAND 演进的技术变革,也会使 CMP 工艺步骤数近乎翻倍,带动了钨抛光液及其他抛光液需求的持续快速增长。

数据来源:Cabot Microelectronics 官网公开披露的资料

化学机械抛光液在 CMP 技术中至关重要,在抛光材料中价值占比约 50%,其耗用量随着晶圆产量和 CMP 平坦化工艺步骤数增加而增加。根据应用的不同工艺环节,可以将抛光液分为硅抛光液、铜及铜阻挡层抛光液、钨抛光液、介质层抛光液、浅槽隔离(STI)抛光液以及用于先进封装的硅通孔(TSV)抛光液等。抛光液特点为种类繁多,即使是同一技术节点根据不同客户的工艺技术要求也有不同配方,其主要原料包括纳米磨料、各种添加剂和超纯水。其中,纳米磨料是决定抛光液性能的关键原料,主要包括硅溶胶、气相二氧化硅和二氧化铈等品类,约占抛光液价值的三分之一。

根据 TECHCET,2021 年全球晶圆制造用抛光液市场规模为 18.9 亿美元,较 2020 年增长 13%;预计 2022 年将增长 9%超过 20 亿美元,2026 年将达到 26亿美元。根据中金公司证券研究报告,国内抛光液市场增速有望显著高于全球市场,2025 年国内抛光液市场有望占全球市场的 25%,达 40 亿元,2021-2025 年复合增长率达 15%。

(2)湿电子化学品市场情况

湿电子化学品是超大规模集成电路、平板显示、太阳能电池等制作过程中不可缺少的关键性基础化工材料之一,一般要求超净和高纯,对生产、包装、运输及使用环境的洁净度都有极高要求。按照组成成分和应用工艺不同,可将湿电子化学品分为通用湿化学品和功能性湿化学品两大类。通用湿化学品以高纯溶剂为主,例如过氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸等。功能湿化学品是指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括光刻胶剥离液、清洗液、刻蚀液、电镀液及其添加剂等。

具体而言,功能性湿电子化学品在半导体制造领域的应用主要涉及光刻、刻蚀、离子注入、CMP、金属化、电镀等工艺。光刻工艺结束后,下一步工艺为刻蚀工艺,首先用到的湿化学品为刻蚀液,通过特定的溶液与需要刻蚀的薄膜材料发生化学反应,除去光刻胶未覆盖区域的薄膜,被称为湿法刻蚀。刻蚀后,需要对未曝光部分的光刻胶进行去除,此时用到的湿化学品为光刻胶剥离液,剥离液要求对光刻胶有较强的溶解性能。

在金属化工艺中,应用的主要湿化学品为铜电镀液,起到芯片铜互连的作用,铜互连工艺具有更低的电阻率、抗电迁移性,能够满足芯片尺寸越小、功能越强大、能耗更低的技术性能要求。清洗液用于半导体制造的清洗工艺,去除灰尘、微粒、金属或离子型导电污染物及有腐蚀作用的无机、有机污染物等。根据其应用工艺不同,清洗液可分为化学机械抛光(CMP)后清洗液、铝工艺刻蚀后清洗液、铜工艺刻蚀后清洗液等。

湿电子化学品的纯度和洁净度对集成电路的成品率、电性能及可靠性都有着十分重要的影响。随着集成电路技术的不断发展,湿电子化学品必须与之同步发展。以逻辑芯片制造工艺为例,根据 CMC Materials 官网公开披露的资料,5 纳米技术节点所要求的总工艺步骤数将由 28 纳米技术节点的 400 次左右增加到1,200 次以上,其中清洗工艺步骤数占总工艺步骤数的 25~30%,进一步带动了高端湿电子化学品的需求。此外,随着技术节点的进步,下游客户对纯度及污染物控制的要求也会提高,以避免可能引致的产品缺陷。

根据中国电子材料行业协会统计,2020 年全球集成电路用湿化学品市场规模 52.31 亿美元,同比增长 6.13%,预计 2022 年将增长到 56.90 亿美元,2025年将进一步增加到 63.81 亿美元;2020 年中国集成电路用湿化学品总体市场规模达到 6.68 亿美元,预计 2025 年将增长至 10.27 亿美元。

编辑:黄再兴

来源:思瀚北汽蓝谷

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告