乙烯作为石化行业重要的起始物料,是石化产业链的核心化工品,从产业链来看,乙烯原料可以是原油精炼后的石脑油、乙烷气体以及煤炭,而聚乙烯、乙二醇、PVA、PVC、苯乙烯等都是重要的下游产品。乙烯及下游产品占石化产品的 75%左右,所以乙烯常用来衡量一个国家化工行业发展水平。

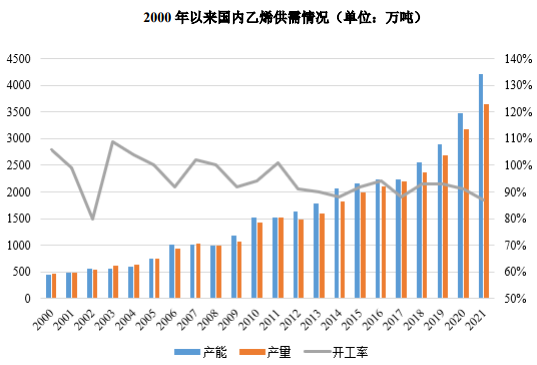

我国乙烯产能有两轮集中投放期,分别是:2005-2006 年和 2009-2010 年,主要是由于在国内需求增长。2017-2021 年随着原料多元化发展和下游需求稳定增长,中国乙烯产能快速提升,近五年国内乙烯产能复合增长率至 15%。自 2019年国内进入烯烃产能释放周期以来,2021 年国内乙烯产能突破 4,000 万吨/年。近五年以来,国内乙烯生产企业开工率逐年下降,主要是进入产能集中释放期,当年新投产装置产能未能充分释放,导致名义开工率偏低。

①行业运行态势良好,乙烯当量缺口仍存在

乙烯的下游需求主要来自于聚乙烯 PE,其需求占比高达 60%。由于我国乙烯产销存在缺口,聚乙烯大量依赖进口。高压聚乙烯大量用于薄膜制品、管材、注射成型制品、电线包裹层等,中、低压聚乙烯主要用于注射成型制品及中空制品,超高压聚乙烯主要用于工程塑料。随着经济发展,人均收入增加,电子商务和快递业务的快速发展,人均包装和耐用品渗透率方面的提升将继续促进聚乙烯消费增长,进而支撑乙烯消费需求增加。

②七大石化产业基地建成将带动中国乙烯产能

“十三五”期间,国内石油化工行业“基地化、园区化、一体化”发展的理念已经成为共识,集聚发展的空间格局大框架基本形成。国家重点建设中国七大石化产业基地,包括大连长兴岛、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷,全部投射沿海重点开发地区,瞄准现有三大石化集聚区,同时立足于海上能源资源进口的重要通道。伴随沿海国家石化基地建设的稳步推进,新一轮石油化工产业投资重心再度往东部沿海地区集中。

③大批民营资本将提速乙烯的生产

2015 年,国家发展改革委发布的发改运行〔2015〕253 号《关于进口原油使用管理有关问题的通知》,该通知指出“经报请国务院同意,在本通知发布之日 前建成投产、尚未使用进口原油的原油加工企业,经确认符合条件并履行相应义 务的前提下,可使用进口原油”。“鼓励原油深加工,装置配套完善且高附加值 化工产品收率高的原油加工企业,可在同等条件下优先使用进口原油”;商务部公布的商贸函〔2015〕407 号《关于原油加工企业申请非国营贸易进口资格有关工作的通知》中指出“拓宽原油进口渠道,形成参与主体多元、公平透明、竞争 有序、富有活力的经营体制”。

原油进口资质和进口原油使用权的进一步放开, 降低了行业的准入门槛,促使民营资本的大批量涌入炼化行业,从而加速乙烯产 能的增长。目前新建的大炼油项目一般都配套乙烯产能,侧重向化工品的生产。

“十四五”期间,国内新增乙烯产能约高达 3,832 万吨/年,如下表所示。其中, 2021 年,国内乙烯将迎来扩产高峰,随着中沙天津石化、中韩石化、长庆乙烷 制乙烯和塔里木乙烷制乙烯等一批扩建和新建项目的投产,乙烯产能或将迎来较 大增长。预计,2022 年国内总产能将突破 4,000 万吨大关,有望成为中国乙烯工 业史上产能建成投运最多的一年,其中,民营企业产能占比将进一步扩大,市场 竞争将愈加激烈。

随着社会经济的不断发展、相关产业的升级、国民消费水平的提高以及对良好生活环境的要求,炼油、石化行业的发展将有效驱动上游产业的革新和发展。炼油、石化行业的发展对上游相关产品的质量和性能的要求越来越高,产业升级和新兴产业发展为炼油化工专用设备行业带来新的市场机遇。

编辑:陈子龙

来源:思瀚产业研究院 卓然股份

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告