(1)数据中心建设及运维服务市场保持高速发展

由于IDC是数据计算、存储及交互的必要基础,数据流量的增长将带动IDC的长期需求提升。过去年,电商、视频、云计算等互联网垂直行业快速崛起,京东、字节跳动、快手科技等公司业务规模的持续发展,海量数据流量已经致使IDC需求呈现爆发式增长,规模增速远高于全球平均水平。

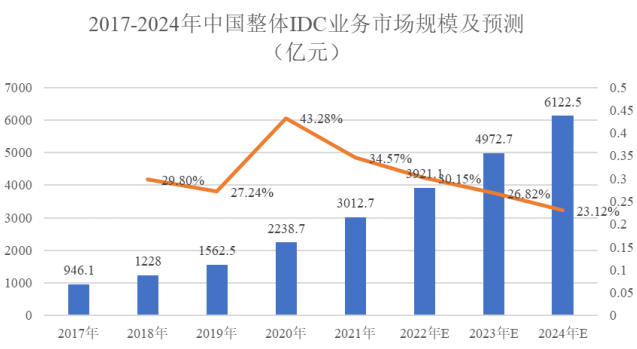

根据科智咨询统计,2021年,中国整体IDC业务市场总体规模突破3000亿元,达到3012.7亿元,同比增长34.6%,我国IDC市场规模不断扩大,逐步向成熟阶段发展,同比增速有所放缓,但未来依旧将保持20%以上的增长。

数据来源:科智咨询

目前,我国数据中心的发展已经由以建设为主的阶段逐步过渡到建设和运维服务并重的新阶段。加强数据中心运维服务,提升IT系统的稳定性、可靠性和安全性,已成为国家在信息化发展中重点关注的方向。

(2)数据中心第三方运维服务的占比逐年提升

自2012年起,数据中心第三方运维服务市场的比重持续增加,2017年行业市场规模达到792.2亿元,占IT数据中心运维服务市场的45.7%。随着数据中心运维服务由硬件运维向软件运维迈进,原厂服务商和第三方服务商产生分化,“去IOE”架构下第三方服务商的综合能力更有吸引力,企业对第三方运维服务商的认可程度越来越高。

数据来源:智研咨询

根据前瞻产业研究院数据,预计2023年我国算力基础设施综合服务市场规模将达到3,210亿元,2020年至2023年复合增速为6.07%,2025年算力基础设施综合服务市场规模将达到3,668亿元。其中,对于第三方运维服务市场,随着IT架构复杂性和多样性的不断提高,第三方运维服务商在降低运维成本、提升经营效率等方面优势日益明显,市场规模不断扩大,增速亦保持较高水平。

根据艾瑞咨询数据,预计2023年我国IT基础架构第三方运维服务市场规模将达到1,694.10亿元,2020年至2023年复合增速达14.32%,增速快于算力基础设施综合市场整体增速。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告