(1)药品零售市场规模较大、增长较快,但市场集中度、连锁率仍有较大提升空间

医药零售行业在满足群众用药需求和社区慢病管理等方面一直发挥着重要作用。随着我国居民消费水平提高、人口老龄化加深、新一轮医药改革等因素的 推动下,我国医药市场持续扩容与消费端需求日益提升,进而带动医药零售行业 的较快发展。

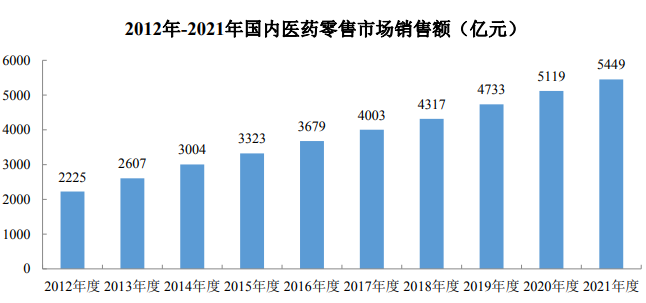

面对我国日益增长的医药需求,我国药品零售市场规模仍保持平稳 增长态势,2012-2021 年,我国药品零售市场规模增速快速增长,到 2021 年,全 国药品零售市场规模增长至 5,449 亿元,复合增长率达到 10.46%%,行业市场规 模持续扩大。

数据来源:《药品流通行业运行统计分析报告》(2012-2021)

根据国家药品监督管理总局统计,2017年我国零售药店连锁化率超过50%, 连锁药店数量首次超过单体药店数量。截至到 2021 年底,我国连锁药店总量为 33.74 万家,单体药店有 25.23 万家,连锁化率达 57.22%。从目前行业发展趋势 来看,单体药店市场份额在未来将被连锁药店进一步挤压。与美国、日本等发达国家相比,我国零售药店市场的集中度、连锁率相对较低,未来仍有较大提升空 间。

(2)区域性竞争特征较明显,竞争程度较弱的地区内仍有进一步开发的空间

我国地域广阔,各地区经济发展程度、医疗体系健全程度、居民的健康观念 及用药习惯等均存在一定差异,各区域内均有一定规模和竞争力的零售药店连锁 企业,行业的区域性竞争特征较明显。

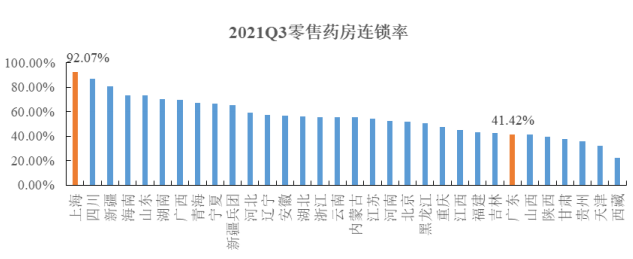

从国内各地区零售药房连锁率来看,2021 年三季度,国内上海地区连锁率最高,为 92.07%,但全国平均连锁化率为 57.17%, 不同区域连锁率差异较高。零售药店市场的区域发展并不均衡,各区域内的竞争 程度也存在较大差异。竞争实力较强的零售药店企业在医疗资源不丰富、零售药店市场发展程度较低、区域竞争程度较弱的地区内仍有进一步深入开发的空间。

(3)处方外流趋势下,零售药店行业将获得新的增量市场

处方外流是近年来医药供给侧改革的重点,双通道和 DTP 药房将成为处方 药外流的先行军。在处方外流趋势下,线下及线上零售药房规模有望显著受益。 据中国医药物资协会 DTP 委员会预测,2020 年我国 DTP 及专业药房的市场规模 约 750 亿元,预计到 2025 年将达到 2,200 亿元。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告