1)慢性病领域的药品研究市场增长迅速,未来预计中国相关领域临床试验数量仍将加速上涨

慢病包括恶性肿瘤、心脑血管疾病、慢性肺疾患、糖尿病、感染性疾病、营养代谢性疾病和遗传性疾病等多种疾病。常见的慢病多以心脑血管疾病和代谢类疾病为主,而“四高”(高血压、高血脂、高血糖、高尿酸)是引发这一系列慢病的首要危险因素。

随着人口老龄化的不断加剧,慢病已严重威胁我国居民的健康,未来还将进一步加重我国的医疗费用负担。但与发达国家相比,我国的慢病控制仍存在较大的提升空间,我国基层医疗机构医生对于各类慢病的药物选用有待进一步规范。在部分慢病领域,药物适应症存在交叉覆盖(如心脑血管疾病和糖尿病),慢病领域药物常可同时用于治疗高血压、脑卒中和急性冠脉疾病等适应症的综合治理。

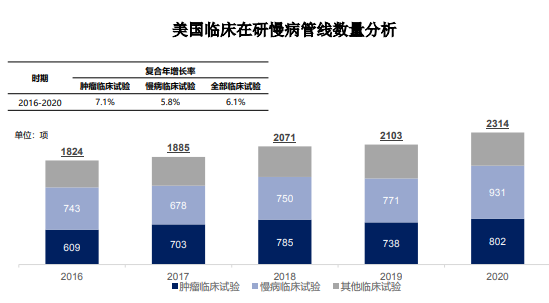

从 2016 到 2020 年间,中国和美国临床试验管线总量皆大幅提升。美国开展的临床试验从2016年的1,824项增长至2020年的2,314项,复合年增长率为6.1%,其中肿瘤管线数量增长率稍高,为 7.1%;慢病管线(除去肿瘤管线,下同)数量略低于全部管线总增长率,为 5.8%,总体上在美国肿瘤和慢病两个治疗领域的增长幅度相近。

数据来源:弗若斯特沙利文分析

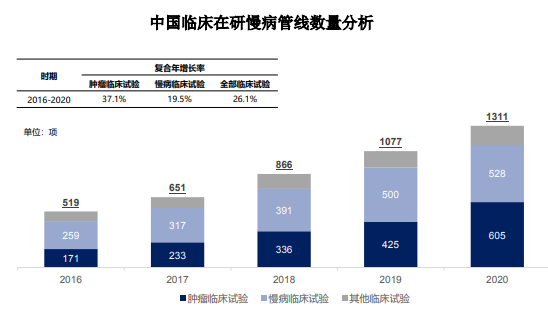

我国 CDE 登记的临床试验总数不断增加,从 2016 年的 519 项临床试验增加至 2020 年的 1,311 项,期间复合年增长率为 26.1%,其中慢病管线数量却远低于总增长率,为 19.5%,受到中国医药市场发展方向影响,中国临床试验管线的分布领域相比于美国较为不平均。

数据来源:弗若斯特沙利文分析

中国医药市场近年来持续发展,虽然慢病管线的数量也在增加,但增速较慢,导致各治疗领域之间发展不平衡。未来,随着中国医药市场发展日趋成熟,预计慢病临床管线将快速增加,在研药物的治疗领域分布将渐渐平衡。

慢性病类药物的患者一般需要长期服药,但患者的知晓率相对较低,相较于肿瘤类药物的临床试验而言,慢性病患者对于所患疾病的治疗意愿相对较低,而更加在意新的治疗方法所带来的不良反应情况。根据《慢性病患者参与药物临床试验意愿的影响因素:医学伦理观念调查》公布的调查数据,对 318 名慢性病患者是否意愿参与药物的临床试验调查问卷中,仅 35.5%慢性病患者对参与临床试验表达了积极态度,低于国内外研究结果,远低于肿瘤患者参与临床试验的意愿。

因此,慢性病类药物的临床试验在受试者招募、访视的难度更大,这主要由该类疾病的特性所致,患病的人群更加多样化,患病周期长,且鉴于慢性病一般为非传染类疾病,因此,患者的流动性较大,这就使得在临床试验方案设计时充分考虑受试者的多样性。同时,由于长周期的访视可能会因受试者流动性较高而产生失联等因素所带来的高脱落率,这就对研究者、临床 CRO在临床试验的设计能力、项目管理能力提出了更高的要求。

2)国际多中心临床试验存在较大市场空间

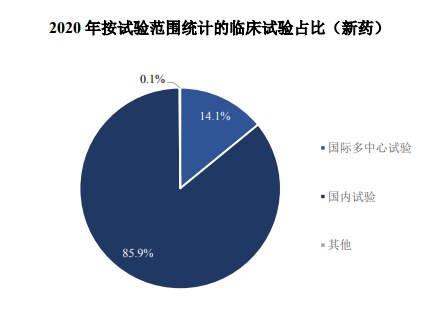

根据 CDE 发布的《中国新药注册临床试验现状年度报告(2020)》,2020年我国的药物临床试验仍以国内临床试验为主,占比达 91.6%(2,384 项),国际多中心试验仅占 8.1%(210 项);对于不在中国招募受试者或仅在国外开展的单中心临床试验,按“其他”分类进行统计,其占比为 0.3%(8 项)。

数据来源:CDE

但是在新药领域,2020 年登记的临床试验中,国际多中心试验占比相对较高,其占比为 14.1%(208 项,含不在中国招募受试者的国际多中心试验 1 项),国内试验为 85.9%(1,265 项)。这说明未来新药开展国际多中心临床试验是一种新的趋势,随着国内医药企业制剂出海的战略实施,国内药企在海外进行临床试验将存在较大的市场拓展空间。

数据来源:CDE

3)大样本临床试验数量偏低,以疫苗、慢性病为代表的药物临床试验仍处于蓝海

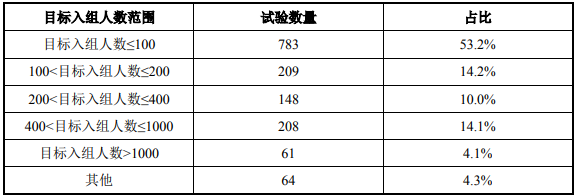

根据 CDE 发布的《中国新药注册临床试验现状年度报告(2020)》,2020年登记的药物临床试验的目标入组人数(国际多中心临床试验以国内目标入组数计)平均值为 320 人,其中 53.2%(783 项)的临床试验的目标入组人数≤100。

由于临床试验的目的性、依从性不同,不同类型适应症的临床试验所需的受试者数量存在较大差异。我国目前新药的临床试验肿瘤类较多,样本量一般相对较低;疫苗、慢性病类临床样本量大,受试者存在较大的流动性,且基层研究网络建设并不完备,该类研究试验招募困难、脱落率较高,这无疑给具备大样本临床试验处理能力的临床 CRO 企业来带机遇。

编辑:曾婉甜

来源:思瀚产业研究院 思睦瑞科

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告