(1)国际有机颜料制造业发展状况

有机颜料制造业历史悠久,是精细化工产业中的重要分支。世界有机颜料制造业始于 19 世纪末,至今已有 100 多年的历史。在世界有机颜料市场上,欧美国家长期占据主导地位;20 世纪 80 年代以后,世界有机颜料生产逐渐由欧美向亚洲低成本的国家转移。

目前有机颜料主要生产地区包括中国、印度、欧盟、美 国、日本等。 近年来世界有机颜料行业保持平稳发展,有机颜料行业市场需求量和产量基 本保持均衡,2017 年至 2022 年消费量增长率为 2.6%左右,预计 2022 年全球有 机颜料消费量约为 40.7 万吨。从全球消费区域看,欧洲、中国、美国是有机颜 料最大的消费市场。

(2)国内有机颜料制造业发展状况

进入 21 世纪,我国逐渐成为全球最主要的精细化工产品生产基地,同时也是全球最重要的消费市场。基于产业配套需要、国内巨大的市场潜力和生产成本 优势等因素,世界有机颜料产业向亚洲转移趋势日益明显,我国快速承接了世界有机颜料产能和制造技术的转移,有机颜料行业迅速发展。

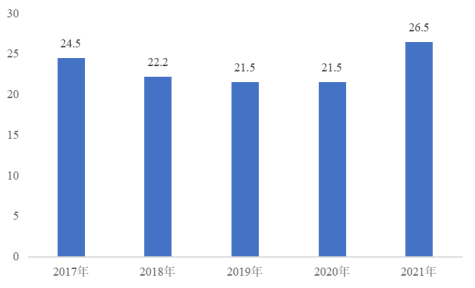

根据中国染料工业协会的数据,中国目前已成为世界有机颜料最大的生产国,近年来我国有机颜料制造业全行业的产量约为 22 万吨,产量多年位居世界 第一。2018-2019 年,受环保政策、国际贸易关系等因素影响,我国有机颜料产 量略有下降;2020 年,有机颜料产量和 2019 年基本持平;2021 年,有机颜料产 量大幅回升,达到 26.5 万吨。随着未来环保工艺的不断提升、国际贸易环境的 改善、下游行业的持续发展,我国有机颜料市场将持续保持稳步发展。

2017 年-2021 年我国有机颜料产量 单位:万吨

数据来源:中国染料工业协会

(3)行业竞争情况

在经济全球化发展的趋势下,跨国公司不断进行收购兼并和业务重组,不断 调整产品和业务结构,全球有机颜料生产集约化不断提高,并形成了巴斯夫、辉 柏赫和 DIC 株式会社三大全球性有机颜料供应商。 经过市场竞争的不断淘汰和整合,我国有机颜料生产的集中度在不断提升。

我国有机颜料产业已经形成了若干产业集群,如萧山、常州、上虞、龙口等,促进了颜料产业在深度和广度上的拓展,已经形成了较为完整的产业链,也形成了 发行人、龙口联合化学股份有限公司、鞍山七彩化学股份有限公司、常州北美化 学集团有限公司等优势企业。 但是,国内有机颜料行业主要产品以及企业的集中度整体上仍然不高。

全国有近 70 家有机颜料生产企业,但大多都是中小企业,产品同质化严重,产品质量、环保要求参差不齐,不利于行业的良性健康发展。从行业的长远发展看,随着有机颜料行业市场竞争加剧以及国家环保政策不断趋严,行业内不具有规模优 势的小企业将难以生存,行业竞争格局未来将得到优化,行业集中度将进一步提 高。

编辑:曾婉甜

来源:思瀚产业研究院 百合花

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告