(1)寡核苷酸有望成为具有颠覆性的新主流疗法

寡核苷酸药物又称小核酸药物,其与 mRNA 药物是组成核酸药物的两大细分领域。与传统的小分子药物和抗体药物相比,核酸药物具有治疗效率高、药物毒性低、特异性强等优点,目前在治疗代谢性疾病、遗传疾病、癌症、预防感染性疾病等领域具有巨大潜力,有望成为继小分子药物和抗体药物后的第三大类药物。

核酸药物中的寡核苷酸药物是指由十几个到几十个核苷酸串联组成的短链核酸,主要包括反义核酸(ASO)、小干扰核酸(siRNA)、微小 RNA(miRNA)、核酸适配体(Aptamer)和转运 RNA(tRNA)碎片。目前,市场研究较为热门的寡核苷酸药物主要为反义核酸药物和小干扰核酸药物,是作用于 pre-mRNA 或mRNA,通过干预靶标基因表达实现疾病治疗目的。

(2)寡核苷酸药物市场情况

近年来,随着相关研究和技术的进步,核酸药物迎来快速的发展,全球上市的核酸药物数量逐年递增,尤其是 2020 年,获批数量达到了 5 款。截至目前,已有 16 款核酸药物获批上市,包括 14 款寡核苷酸药物和 2 款 mRNA 疫苗,其中寡核苷酸药物中 9 款为反义核酸药物,4 款为小干扰核酸药物,1 款为核酸适配体。

遗传疾病是目前获批最多的适应症类别,已上市核酸药物中 10 款针对遗传疾病(纯合子家族性高胆固醇血症、脊髓性肌萎缩症、杜氏肌营养不良症、家族性淀粉样多发性神经病变,急性肝卟啉症),2款针对传染性疾病(COVID-19),2 款针对眼科疾病(巨细胞病毒视网膜炎、新生血管性年龄相关性光斑变性),1 款针对心血管疾病(高胆固醇血症),1 款代谢性疾病(原发性高草酸尿症)。

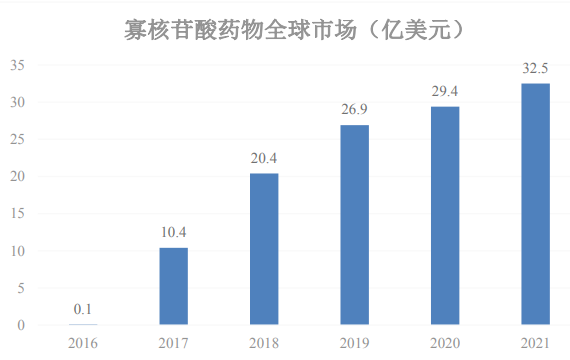

根据 Sullivan 统计,随着两款反义核酸药物于 2016 年上市,打破了多年寡核苷酸药物市场的沉寂,全球市场规模也从 2016 年的 0.1 亿美元增长至 2021 年的 32.5 亿美元,年复合增长率高达 217.8%。未来随着临床阶段寡核苷酸药物的不断上市,尤其是针对患者群体较大的适应症药物,如乙型肝炎的潜在治愈性药物,将进一步驱动市场快速发展。

数据来源:Frost&Sullivan

产品端来看,获批上市的寡核苷酸药物销售业绩增长较快。具代表性的是由Ionis 公司研发的用于治疗脊髓性肌萎缩症(SMA)的药物 Nusinersen,上市后到 2020 年前该药物总共产生了 47 亿美元的销售收入,2021 年更是达到了 19.51亿美元的销售收入,是目前销售额最高的寡核苷酸药物。此外由 Alnylam 研发的用于治疗遗传性转甲状腺素蛋白淀粉样变性的药物 Patisiran 在上市后第一年2019 年也取得了 1.5 亿美元的销售收入。

随着化学修饰与递送技术不断突破,寡核苷酸产 业化瓶颈 问题逐渐 得以解决 ,行业步入快速发 展 期。根 据EvaluatePharma和BCG分析,2024年全球寡核苷酸市场规模将会达到86亿美元,预计 2018-2024 年年复合增长率将达到 35%。

我国寡核苷酸药物市场仍然处于发展初期,开发起步较晚,第一家小核酸药物研发企业的成立时间相比 Ionis 晚 10 年,首款 siRNA 药物的临床获批时间相比全球晚了 11 年。但由于国内患者群体基数较大、需求较多,因此未来伴随小核酸药物开发的持续推进,以及国内企业的技术逐步成熟,我国寡核苷酸药物市场有望迎来快速发展。

产业链方面,寡核苷酸药物产业链涵盖了上游核酸单体和试剂生产、中游新药研发及药品生产和下游产品商业化服务患者的全部环节。其中,寡核苷酸单体是寡核苷酸药物研发上游的重要原材料之一,也是寡核苷酸原料药的关键物料,往往在合成后需要进行化学修饰才能进行后续使用,化学修饰将直接影响寡核苷酸药物的稳定性等各项性能指标。

试验阶段的寡核苷酸药物研发无需大规模的单体量产,但进入商业化阶段后,寡核苷酸单体的生产规模将极大地影响研发进度和商品生产进度及生产成本。随着寡核苷酸药物领域的蓬勃兴起,寡核苷酸单体的市场需求同样进入快速发展。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告