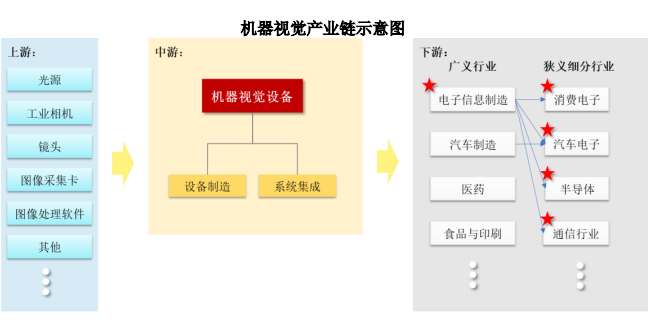

机器视觉行业的产业链主要由上游零部件供应商、中游机器视觉设备制造商、机器视觉设备系统集成商及下游电子信息制造、汽车制造、医药、食品及印刷等应用领域企业构成。

(1)上游行业的情况

机器视觉上游零部件主要包括光源、工业相机、镜头、图像采集卡、图像处理软件等,其中硬件产品以标准化产品为主,软件产品主要包括标准化的外购软件、底层开发软件等。

上游行业的发展对机器视觉行业主要有两方面的影响:一是上游行业的技术和产品质量对机器视觉产品性能的影响,如光源系统在机器视觉系统中非常重要,光源技术的发展能使光源更接近于明亮、均匀、稳定,提高了机器视觉产品的质量。二是来自产品价格的影响,上游产品价格的降低会直接降低机器视觉设备成本,为机器视觉企业带来更强的议价空间。

1)光源

光源是影响机器视觉系统输入的重要因素,它直接影响输入数据的质量和应用效果,优秀的光源设计能够提高图像质量,进而改变系统的分辨率,简化软件的运算。由于没有通用的机器视觉光源设备,所以针对每个特定的应用场景,光源系统均需进行一定的调整,以达到更优效果。

光源技术在机器视觉的应用仍处于起步阶段,作为机器视觉光学系统中的关键器件之一,光源的技术水平及产品质量主要从以下几个方面考量:①在整个视场(Field-of-View,FOV)内光照是否可以保持强度均匀;②对不同的测量物体颜色是否可调;③在环境温度的影响下是否可以自动调节光照强度;④响应速度,控制简便程度;⑤质量是否稳定、寿命长。

2)图像处理软件

工业视觉软件对数字信号进行各种运算来抽取目标的特征,进而根据判别的结果来控制现场的设备动作,自动完成对图像采集、显示、存储和处理。视觉信息的处理技术主要包括图像增强、数据编码和传输、边缘处理、分割、特征抽取、图像识别等。

当前常见的图像处理软件开发模式是“软件平台+视觉开发包”,开发包是基于软件平台对常用各种图像处理算法进行了封装,软件工程师可以直接调用封装好的算法实现各种复杂的图像处理功能,降低二次开发难度和工作量。由于机器视觉系统在现代工业领域的广泛应用,应用于机器视觉系统的机器视觉软件技术得到了高速发展,但国内市场中,图像处理软件仍以境外企业软件产品为主,主流产品包括美国因特尔公司的 Open CV、康耐视公司的 Vision Pro及 CVL、德国 Mvtec公司的 Halcon、加拿大 Matrox公司的 MIL等。

3)工业相机及镜头

工业相机是工业视觉系统的另一个关键组件,其本质功能完成是将光信号转变成电信号的过程,要求更高的传输力、抗干扰力以及稳定的成像能力。镜头的基本功能是实现光束调制,将目标成像在图像传感器的光敏面上完成信号传递。

随着技术及产品性能不断提升,国内企业目前在相机及镜头领域具备一定竞争力,但部分高端产品仍需依赖于进口。

4)图像采集卡

图像采集卡也被称为视频抓取卡,主要完成对模拟信号的数字化过程。图像采集卡直接决定了摄像头的接口:黑白、彩色、模拟、数字等等,它从摄像头中获得数据(模拟信号或数字信号),然后转换成电脑主机可以处理的信息。目前部分图像采集卡在具有模数转换功能的同时,还具有对视频图像分析、处理的功能,并同时对相机进行有效的控制。

(2)下游应用领域

随着技术不断升级发展,机器视觉已经逐步发展成为工业自动化生产过程中不可或缺的关键组成部分。机器视觉技术被应用于包括电子信息制造业、汽车制造,医药、包装、印刷等各行业的生产设备中,助力行业设备升级,提高生产线工艺水平,已是现代工业的核心技术之一。

1)电子信息制造业发展及应用概况

①电子信息制造业为机器视觉主要应用领域

我国作为最早发展电子产业的国家之一,电子信息制造业的扩张及成长极为迅速,已经成为全球最大电子信息产品制造基地。目前,电子信息制造业已经逐步成为我国国民经济发展的支柱性产业,也是我国实现制造业转型升级,提升国际竞争力的重要支撑力量。

机器视觉设备具备的高精度、可重复性等特点,与高性能、高精密的电子专业设备的生产制造流程极为匹配,使得电子信息制造业成为了机器视觉设备助力工业自动化、制造智能化发展的典型应用领域。同时,电子信息制造业的蓬勃发展对机器视觉产品的市场需求及精度要求持续增加,亦客观上推动了机器视觉技术及设备的迅速成长,是机器视觉行业持续高速发展的坚实基础。

②电子信息制造业市场规模持续稳定增长,发展态势良好

近年来,工业互联网、人工智能、云计算、大数据等新技术加速推广应用,5G、下一代互联网等前沿技术的研发和商用化进程不断加快,电子信息产业与其他领域的产业融合、技术融合、市场融合呈现了加速和深化的趋势,产业得到快速发展。

我国规模以上电子信息制造业主营业务收入自 2017 年的 9.99 万亿元增长至 2021 年的 14.13 万亿元,年均复合增长率达到 9.05%。此外,中国电子信息固定资产投资规模自 2017 年的 12,914 亿元增长至 2021 年的 24,197 亿元,年均复合增长率达到 17.00%。

③电子信息制造业的转型升级为机器视觉的长足发展带来机遇

我国电子信息制造业正处于加速行业结构调整的发展期,随着以“互联网+”行动计划为代表的一批重大战略举措密集出台,电子信息制造业的升级转型路径愈发清晰。未来,电子信息制造业在保持传统领域的制造规模优势的同时,将在新兴领域包括智能制造、5G、人工智能、超高清视频等构建新的增长极,对自动化、智能化机器视觉设备的需求亦会进一步提升,为机器视觉的技术提升、市场扩容带来积极影响。

2)细分领域发展及应用概况

①消费电子市场容量庞大,机器视觉需求稳定

消费电子产品存在市场容量大、智能化程度高、更迭频率快、生命周期短等行业特征。以部分细分产品为例,我国微型计算机在 2014 年以前产量呈不断增长趋势,于 2014 年达到 35,080 万台产量。2014 年以后,随着智能手机等移动智能终端的不断普及,微型计算机产量呈下滑趋势,直至 2020 年出现明显回升。2021 年全国微型计算机产量为 46,692 万台,较 2020 年提升 23.52%,达到近年来的峰值,规模庞大且发展趋势良好。

我国手机市场规模自 2014 年以来整体呈先扬后抑的趋势,手机生产量由2014 年的 16.30 亿部升至 2021 年的 16.62亿部,但增速明显放缓,预计随着 5G的普遍商用,以及 5G手机出货量的不断上升,市场规模有望稳步提升。

在 消 费 电 子 行 业 上 游 的 生 产 制 造 端 , 由 于 电 子 元 器 件 制 造 、 PCB 底片制造、贴片工艺、成品制造等各个环节对高技术工艺的严格要求,机器视觉设备

成为了必不可少的检测工具。行业频繁的产品更新换代及稳定的市场容量对机器视觉设备产生了稳定的需求。

②汽车电子系统占比逐步提高,机器视觉应用潜力提升

近年来,随着汽车电子的快速发展,大量诸如发动机电子系统、车身电子电气、底盘电子系统、自动驾驶系统、安全舒适系统、信息娱乐与网联系统等汽车电子系统将被广泛应用于汽车整车制造中。根据中国产业信息网统计预测,汽车电子占汽车成本比重近年来快速提升并有加速提高的趋势,2010 年汽车电子成本占比约为 29.55%,而至 2020年预计提升至 34.32%,至 2030年预计将提升至 49.55%。

受益于汽车电子成本占整车比例的逐渐抬升,汽车电子市场规模得以高速增长。根据盖世汽车研究院发布的《中国汽车电子行业白皮书》,预计至 2022年,全球及中国汽车电子市场规模分别可达到 21,399亿元及 9,783亿元,5年内年均复合增速分别约为 6.70%及 12.60%,市场空间潜力较大,且国内市场发展速度较快。

③锂电池 FPC应用场景和需求增长,相关检测设备迎来发展机遇

在锂电池领域,FPC 主要用于 Pack 环节的传统线束替换,协助电池包的信息采集及控制指令传递。传统线束主要为铜线外包塑料,每根线束连接一个采集点或控制点,以采集锂电池包中的电池状态信息包含温度、电压等,而更为复杂的如充放电、电池安全等控制信号的传递则需要多线束配合,对空间的挤占较大,生产制程的自动化程度较低。FPC 相比于传统线束,在安全性、电池包轻量化、工艺灵活性、自动化生产等方面有显著优势。

随着 FPC 展现出的优异性能和规模化生产带来的降本增效,FPC 替代传统线束的趋势愈发明显,FPC 方案已经成为新能源汽车新车型的主要选择,未来随着新车型的不断推出和新车型比例提升,FPC 电池软板将有更大的渗透率和发展空间。

根据中信建投相关预测,全球新能源汽车预计于 2025 年将达到接近 2,000万辆销售量,随着 FPC单车价值及渗透率的不断提升,市场空间较高。

④半导体行业快速发展,机器视觉应用广泛

近年来,随着中美贸易竞争影响的逐步深化,半导体行业作为国家战略性新兴产业的意义更为凸显。我国早在《“十三五”国家战略性新兴产业发展规划》中已明确提出关键芯片的设计、存储、封测、显示将是下一步重点加强领域。

此外,国家集成电路产业基金等国家金融机构的建立更体现了我国对半导体产业的扶持力度,奠定中国半导体产业链和建设产业生态的基础。根据中国半导体行业协会数据显示,2014 年-2021 年我国半导体行业销售额快速增长,年均复合增长率达到 19.44%,2021 年行业销售额为 10,458.30 亿元,同比增加18.20%。

半导体行业发展潜力较高。我国先后颁布了《国家集成电路产业发展推进纲要》及《集成电路产业“十三五”发展规划》,在重点突出集成电路产业的基础上,对半导体产业实现全覆盖,并提出了我国集成电路产业“十三五”发展总体目标:到 2020 年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年复合增长率为 20%,达到 9,300 亿元。

机器视觉技术在半导体制造的前、中、后段均有应用,已成为半导体的制造过程中必不可少的部分。

⑤5G技术快速成熟应用,相关检测设备迎来发展机遇

我国 5G 技术的投入及开发力度近年来不断加大,而伴随着 5G 技术的逐渐成熟,我国于 2019 年正式迎来了 5G 基站建设元年,并带动了 5G 下游应用的增加。

基于 5G 使用高频毫米波、基站覆盖范围小的特点,5G 基站目前采取“宏站+小站”的建设模式。根据工信部统计数据,2020 年度我国 5G 宏基站建设规模超过 71 万个;根据前瞻产业研究院数据,5G 基站建设数量预计将于 2022 年达到顶峰,仅宏基站的建设规模即将达到约 130 万个。

5G 基站的建设数量大幅提升,对 5G 基站及 5G 下游应用的相关 PCB 板的需求量将大幅提高,相应的机器视觉检测设备迎来发展机遇。但 5G 基站的建设及下游应用设备中除了传统的 PCB 板,将更多的使用到多层板、HDI 高密板,对制造精密度要求更高,且 5G 基站板的尺寸更大,对检测设备针对大尺寸、高精度的检测能力提出了更高要求。

3)其他下游行业发展及应用情况

机器视觉行业的技术及产品亦被广泛应用于医药、食品与印刷、烟草、农业、包装、纺织等多个行业,起到了提高制造环节及终端产品的质量、降低生产成本的作用,最终提升了工业产品的整体制造水平。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告