1、大数据行业发展历程

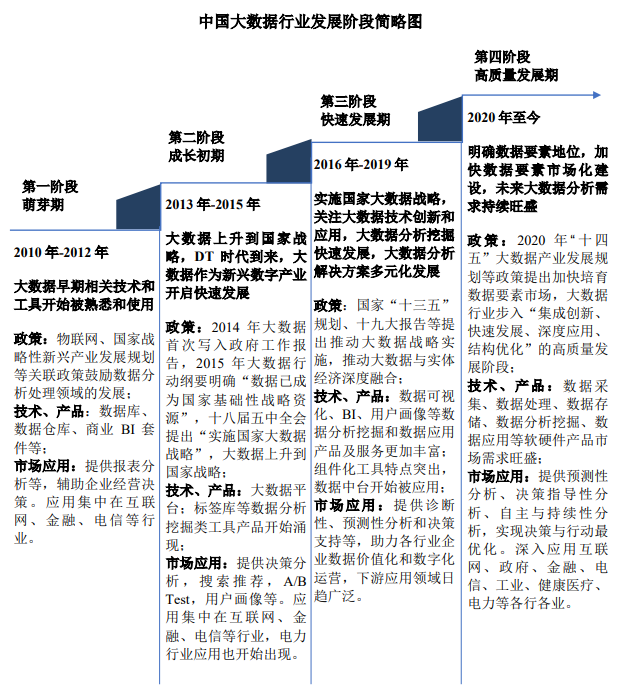

全球范围内,大数据在 2008 年之前作为一个新名词均处于概念或假设传播层面,并未形成实质性产业发展。2010 年之后,全球范围内伴随互联网的成熟和移动互联网的爆发式增长等,正式宣告了大数据时代的到来,大数据概念开始风靡全球。代表性事件包括:2011 年麦肯锡发布研究报告《大数据:下一个创新、竞争和生产率的前沿》,指出“大数据时代已经到来”。

2011 年 MGI 发布《大数据前沿报告》,详细介绍了大数据在各个领域的应用,以及大数据的技术性框架;2012 年瑞士举行的世界经济论坛讨论了一系列与大数据有关的问题,发表了题为《大数据,大影响》的报告;同年,《大数据时代》发行出版。我国大数据行业主要经历了以下几个阶段:

2、大数据行业发展概况

(1)全球大数据战略布局持续深化,大数据行业呈现良好发展态势

全球范围内,数据正在成为重组要素资源、重塑经济结构、改变竞争格局的关键力量,大数据行业也已经成为加快经济社会发展质量变革、效率变革、动力变革的重要引擎。面对新一轮科技革命和产业变革深入发展,各国纷纷出台大数据相关战略,开启大数据行业创新发展新赛道,聚力数据要素多重价值挖掘,抢占大数据行业发展制高点。在全球经济衰退、新冠肺炎疫情爆发的影响下,相比商品和资本全球流动受阻,数字技术驱动的新一轮全球数字经济仍保持快速增长,全球大数据行业也保持了良好发展态势。

根据赛迪 CCID 统计,全球大数据市场规模由 2019 年的 1,821.9 亿美元增长至2021 年的 2,133.5 亿美元,复合年增长率 8.2%;预计 2024 年全球大数据市场规模将达到 2,881.2 亿美元,未来三年复合年增长率约为 10.7%。全球范围内运用大数据推动经济发展、完善社会治理、提升政府服务和监管能力正成为趋势,未来全球大数据市场将保持持续稳定发展。

(2)美国保持其在全球大数据行业主导地位,中国增长迅速

从全球各国别来看,美国作为 ICT 产业霸主,在大数据相关核心技术、软硬件产品及应用服务各环节全面领先于其他国家,美国拥有全球最大的大数据市场,并占据主导地位。根据赛迪 CCID 统计,2021 年美国大数据市场规模在全球大数据市场的比重约为 50.3%,份额超过一半。其他国家大数据市场规模与之相比差距较大,相关重点国家比重分别为:中国 6.3%、日本 5.7%、英国 5.2%、德国 4.4%。中国作为全球第二大经济体,大数据市场近年来飞速发展,是全球大数据市场中发展最快的国家,大数据市场规模仅次于美国。

(3)中国大数据行业蓬勃发展,成为支撑经济社会发展的优势

产业大数据作为新兴数字产业、战略性新兴产业,从 2014 年大数据被写入政府工作报告开始至今,我国中央和地方政府陆续出台了大数据行动纲要、大数据产业发展规划等行业发展规划文件和数字经济相关产业政策,推动了我国大数据行业的快速发展。大数据已经成为融入经济社会发展各领域的新理念、新资源和新动力,近几年受宏观政策环境、技术进步与升级、数字化融合应用不断深化等众多利好因素的影响,我国大数据行业保持良好的发展势头,大数据产业也已经成为我国数字经济发展的重要构成和支撑经济社会发展的优势产业。

根据赛迪 CCID 统计,中国大数据市场规模由 2019 年的 619.7 亿元增长至 2021 年的 863.1 亿元,复合年增长率达到 18.0%;预计 2024 年中国大数据市场规模将达到1,557.4 亿元,未来三年复合年增长率 21.9%。在全球新冠肺炎疫情之下,中国经济率先复苏并总体保持恢复态势,伴随国家快速推动数字经济、数字中国、智慧城市等发展建设,未来大数据行业对经济社会的数字化创新驱动、融合带动作用将进一步增强,应用范围将得到进一步拓宽,大数据市场也将保持持续快速的增长态势。

(4)中国大数据市场硬件占比较高,未来软件和服务占比将逐步提升

现阶段我国金融、政府和电信等大数据下游重点领域客户出于合规、数据安全、隐私保护等原因,更倾向于采取本地化大数据应用部署方式。同时,我国大数据行业整体处于快速发展阶段,目前大数据软件和大数据服务的需求对比大数据硬件而言相对较弱,使得我国大数据市场结构中大数据硬件的市场需求和市场占比较高。

根据赛迪 CCID 统计,2021 年我国大数据市场结构中,大数据硬件、大数据软件和大数据服务的市场占比分别为 40.5%、25.7%和 33.8%,市场规模分别为 349.5 亿元、221.8 亿元和 291.7 亿元。从近三年的变化趋势来看,大数据硬件的占比在逐渐下降,大数据软件和大数据服务的占比在逐步提高,这与大数据行业未来逐步走向成熟的特征相符。

随着大数据应用行业、场景愈发广泛,金融、政府、电信等各领域的大数据服务将实现持续创新,大数据与特定场景的结合度日益深化,云上大数据、云上部署快速发展,未来我国大数据软件和服务市场相比硬件市场将呈现更好的发展态势。预计2024 年我国大数据硬件、大数据软件和大数据服务的占比将分别为 36.7%、29.0%和34.3%。

在全球重点国家大数据市场结构中,大数据服务和软件占据主导地位,2021 年全球重点国家大数据硬件、大数据软件和大数据服务占比分别约为 24.2%、36.0%和39.8%。而我国大数据市场结构与之相比硬件比重较高,通过与全球重点国家大数据市场结构比较可见,未来我国大数据软件和大数据服务具备更大的发展潜力。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告