(1)行业市场容量分析

我国是全球最大的 PTA 生产国和消费国,自 2000 年以来,随着下游聚酯行业的快速发展,中国的 PTA 产业已逐步进入快速增长期。随着世界纺织业向中国转移,中国纺织业对 PTA 的需求飙升。之后,国内 PTA 行业进一步开放。进入 21 世纪,由于技术和设备本地化的成功,设备的投资成本大大降低,PTA 保持了快速发展的趋势,生产规模迅速增长。

1)我国 PTA 市场供需情况

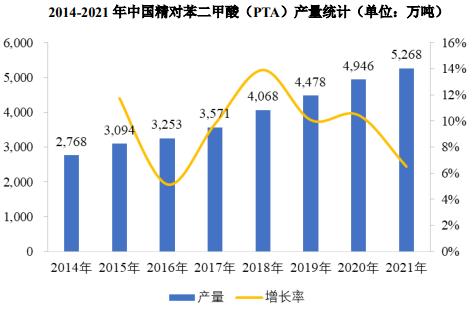

自 2014 年起,我国 PTA 基本不再依赖进口,且基本处于供需平衡的状态,我国 PTA 产量从 2014 年的 2,768 万吨增长到 2021 年的 5,268 万吨,年均复合增长率 9.63%。

数据来源:智研咨询

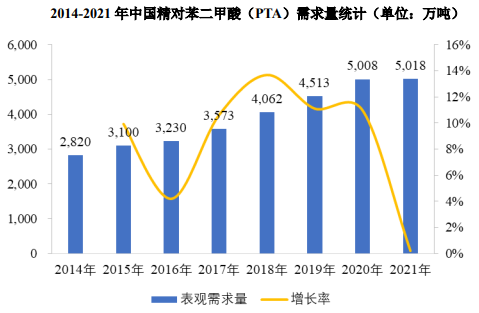

PTA 主要用于聚酯生产,而聚酯纤维是合成纤维最主要的品种,我国以聚酯为原料生产的聚酯纤维已经在合成纤维总产量中超过 80%。受益于我国纺织业的发展,我国对 PTA 的需求持续提升,从 2014 年的 2,820 万吨提升到 2021 年的5,018 万吨,年均复合增长率 8.58%。

数据来源:智研咨询

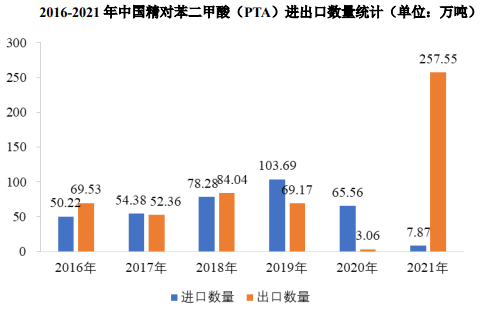

近年来,随着国内 PTA 产能的不断增加,我国 PTA 趋向供应充足。在此背景下,我国 PTA 进口量大幅减少,PTA 出口量显著提升。国家海关总署的进出口数据显示,2021 年我国 PTA 进口数量为 7.87 万吨,出口数量为 257.55 万吨,出口数量大幅增加。未来,出口有望成为我国 PTA 新增产能的重要消化渠道。

数据来源:国家海关总署、智研咨询

2)PTA 下游行业稳步增长,带动 PTA 需求逐渐提升

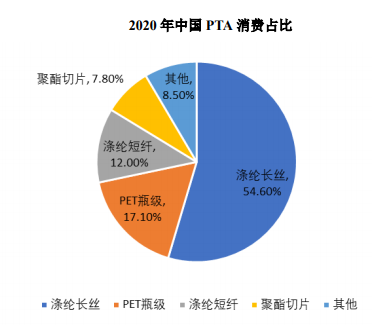

从用途来看,PTA 的下游产品主要集中在涤纶纤维(包括涤纶长丝和涤纶短纤)领域,涤纶纤维多用于纺织、服装等行业,其中纺织服装消费占聚酯总消费的80%以上。我国PTA消费中约91.5%的用于生产聚对苯二甲酸乙二醇酯(PET),其中 66.6%的 PTA 用来生产涤纶长丝和涤纶短纤,17.1%的 PTA 用来生产瓶级聚酯切片。

数据来源:Wind

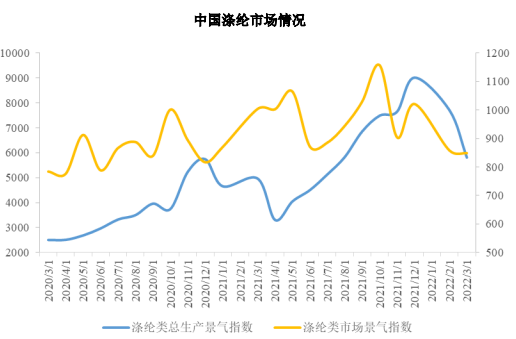

涤纶行业经过数年结构性深度调整,于 2016 年逐渐迎来新一波景气周期,2017 年起,PTA 下游纺织业需求逐渐回升,拉动 PTA 利润增长。2020 年初受全球疫情影响,我国涤纶行业需求受挫,但随着国内疫情得到控制,涤纶市场持续回暖,未来有望带动 PTA 市场景气。

数据来源:Wind

根据国家统计局数据,2021 年我国限额以上服装鞋帽、针、纺织品类商品零售值达到 13,842 亿元,较 2020 年同期增长 12.7%,我国纺织品服装内需市场稳步恢复,对上游生产的拉动作用增强。

纺织服装全球产业链受到一定阻断,东南亚市场不少订单转向国内,境内服装订单大幅增加。据国家海关总署数据,2021 年,纺织服装累计出口 3,154.6 亿美元,同比增长 8.3%,两年平均增长 7.8%。海外需求增长也将拉动上游 PTA 市场持续景气。

3)PTA 下游持续扩产,新增 PTA 产能消化较有保障

根据 CCF 数据,2020 年我国聚酯总产量 5,255 万吨,较 2019 年同期增加250 万吨,增速为 5%,产能增加。2021 年聚酯国内投产 447 万吨,年度产能增速为 7%,包括 277 万吨长丝装置、60 万吨短纤装置、50 万吨瓶片装置、30 万吨切片装置和 30 万吨薄膜装置。预计 2021 年底,国内聚酯产能将达到 6,646 万吨。而 2021 年聚酯全年产量达到 5,770 万吨左右,较 2020 年增加 492 万吨,同比增长为 9%。2022 年国内聚酯预计投产 878 万吨,产能增速或达 13%。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告