1、饲料总产量持续增长,猪饲料产量占比最大

2010 年至 2020 年,我国饲料总产量整体呈现持续增长态势。根据全国饲料工作办公室发布的历年《饲料工业年鉴》和《全国饲料工业统计资料》,2010年至 2021 年我国按养殖种类划分的各类饲料产量情况如下:

数据来源:饲料工业年鉴、全国饲料工业统计资料、中国饲料工业协会

2021 年,全国工业饲料总产量 29,344 万吨。其中,猪饲料 13,077万吨,同比上涨 46.57%;蛋禽饲料 3,231万吨,同比下降 3.61%;肉禽饲料 8,910万吨,同比下降 2.90%;水产饲料 2,293万吨,同比增长 7.96%。

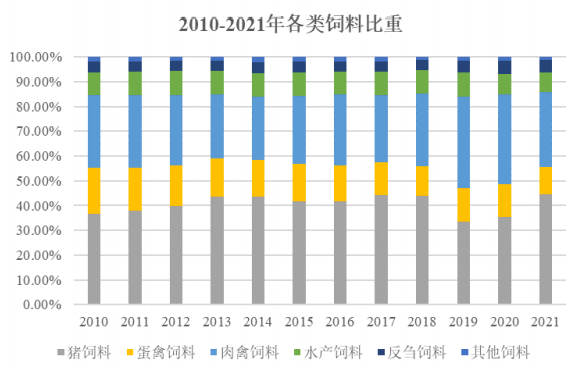

2010 年至 2021 年,各饲料品种产量占比情况如下图所示:

数据来源:中国饲料工业年鉴、全国畜牧总站、中国饲料工业协会

猪饲料和肉禽饲料是我国工业饲料的主要生产品种。2010 年至 2021 年,我国猪饲料产量从 5,947 万吨增长至 13,077 万吨,年复合增长率为 7.43%,猪饲料占比约为 40%。2019 年,受非洲猪瘟疫情等因素影响,下游生猪存栏量大幅萎缩,猪饲料产量亦有所下滑,猪饲料产量占比从 2018 年的 43.95%下降至33.48%。在国家各项稳产保供措施支持下,2020 年生猪行业产能恢复开始加速,能繁母猪量以及生猪存栏量逐渐回升,对猪饲料的需求进一步提高。

2、后猪瘟时代,猪饲料需求稳中有升

我国猪饲料行业总体面临着新的需求趋势,主要体现在以下三点:

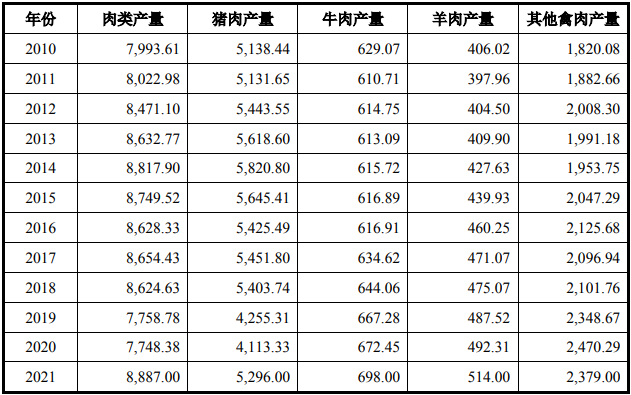

首先,猪肉在我国肉类结构中一直占据主导地位且消费量总体较为稳定。受悠久的农耕文明和传统的饮食习惯影响,国人形成了对猪肉的偏爱。我国猪肉产量占全球猪肉产量比例达到 40%以上,生猪养殖在世界范围内保持重要地位。近 10 年来,猪肉产量在国内肉类产量占比超过 50%,远高于其他肉类,是产量最多的品种。

2010 年至 2021 年,我国肉类产量的变动情况如下:单位:万吨

数据来源:国家统计局

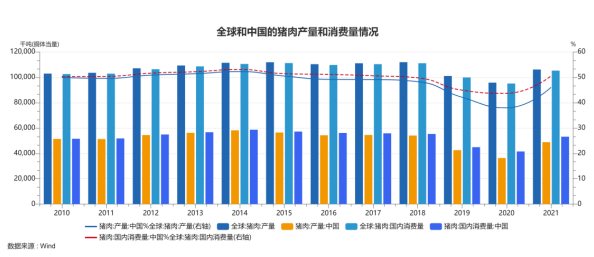

我国不仅是世界第一大生猪生产大国,亦是第一大猪肉消费大国。2020 年全球猪肉产量达到 9,669.80 万吨,我国猪肉产量达到 4,113.33 万吨,占比高达42.54%。因此,尽管我国猪肉产量较高,但仍然不能满足国内消费需求,每年均需要向国外进口猪肉,如在 2020 年我国总进口猪肉为 528 万吨,同比增长115.51%。随着人们生活水平不断提高以及城市化进程不断加快,国人对高品质的禽肉产品以及各种肉类加工品的需求越来越大,猪肉的产量和消费量将保持稳定增长的趋势,从而进一步拉动猪饲料的需求增长。

其次,生猪存栏数明显上升。截至 2019 年 12 月末,能繁母猪存栏和生猪存栏分别为 3,080 万头和 31,041 万头,供给处于历史底部位置。随着非洲猪瘟疫情得到有效控制,生猪和能繁母猪存栏双双保持快速恢复势头。据农业农村部监测,截至 2020 年 12 月份,全国能繁母猪存栏连续 15 个月环比增长,生猪存栏连续 11 个月环比增长。据国家统计局数据,2020 年 12 月末生猪存栏达到4.07 亿头,能繁母猪存栏达到 4161 万头,分别恢复到 2017 年年末的 92.1%和93.1%。

因此,受益于生猪养殖持续加快恢复,生猪基础产能不断提高带动猪饲料的需求也逐步回升。

再次,养殖盈利相对丰厚,养殖场户的生产积极性普遍较高。由于过去两年爆发非洲猪瘟疫情、政府对养殖环保要求趋严,部分小规模养殖户被迫退出行业,去产能较为彻底。生猪供给与需求之间的差距越大,养殖盈利空间越大,越容易增强养殖户补栏信心,从而制定相应的补栏计划。据农业农村部对全国规模猪场全口径监测数据,2020 年上半年全国有 6,177 个新建规模猪场投产,2019 年空栏的规模猪场有 10,788 个复养。散养户补栏积极性也在恢复,4,000 个定点监测村小散养殖户生猪存栏量和能繁母猪存栏量连续 5 个月实现增长2。养殖户补栏积极性持续提高亦有助于刺激猪饲料需求的增长。

2020 年度,受国家多项政策支持及生猪价格保持高位等因素影响,下游生猪养殖规模持续提升。2021 年,全年生猪养殖规模仍保持高位,饲料需求相应较为旺盛。根据中国饲料工业协会统计,2021 年全国工业饲料总产量 29,344.3万吨,比上年增长 16.1%,其中,猪饲料产量 13,076.5 万吨,比上年增长46.56%。据农业农村部监测,2022 年 1 月末全国能繁母猪存栏量 4,290 万头,能繁母猪数量仍处于高位,生猪产能将持续释放。

根据 2021 年 9 月农业农村部印发的《生猪产能调控实施方案(暂行)》,提出建立以稳定能繁母猪存栏量为目标的生猪产能调控机制,“十四五”期间将能繁母猪正常保有量稳定在 4,100万头左右。因此,从长远来看下游生猪养殖仍存在持续稳定饲料需求。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告