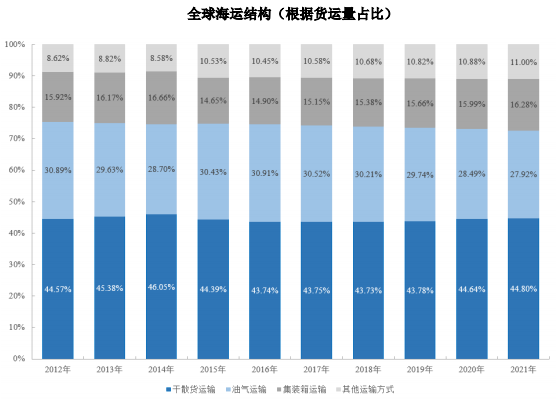

干散货运输是水上运输的主要方式,占全球总货运量的比例超过 40%。干散货运输船舶主要用于运送铁矿石、煤炭、粮食、铝矾土、磷灰石、木材、水泥、 化肥、原糖等与经济、民生休戚相关的重要物资,干散货运输业的景气度与全球经济发展高度相关。

1)干散货贸易量情况

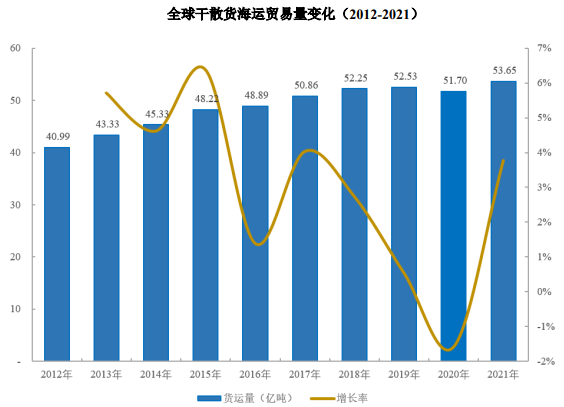

近十年来,全球干散货贸易市场处于稳步增长期,干散货物货运量保持平稳增长。根据克拉克森统计,2012 年至 2021 年,全球干散货海运贸易量由 40.99亿吨增长至 53.65 亿吨,年均复合增长率为 3.04%,具体情况如下图所示:

数据来源:克拉克森

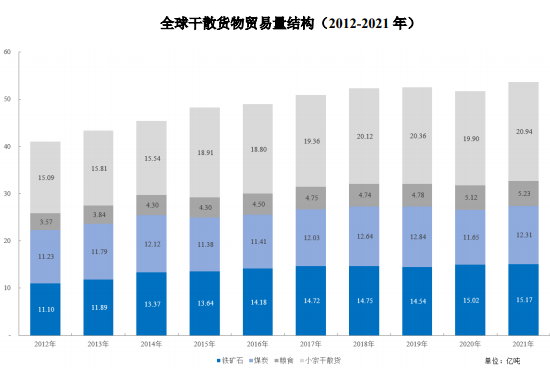

全球干散货贸易中铁矿石、煤炭、粮食是货运量最大的三种,货运量具体结构如下图所示:

数据来源:克拉克森

全球铁矿石的供需格局存在明显区域性特征,以中国、日本、韩国为核心的东亚地区是全球铁矿石的主要消费中心,而供给中心则以澳大利亚、巴西等国为主。铁矿石干散货的主要运输路径是从澳大利亚、巴西向东亚地区运输。

煤炭是全球使用量较大的化石燃料,分布区域较广。世界主要的煤炭出口国为印度尼西亚、澳大利亚、俄罗斯等国,主要进口国为中国、印度、日本等国。

干散货船运输的粮食主要包括玉米、小麦、稻谷和大豆,粮食主要产自北美洲、南美洲和东欧等地区,而粮食进口需求主要来自中国等人口大国。

铁矿石、煤炭、粮食等大宗商品供需格局的地域分布,构成了全球干散货运输的市场基础。

2)干散货运力供给情况

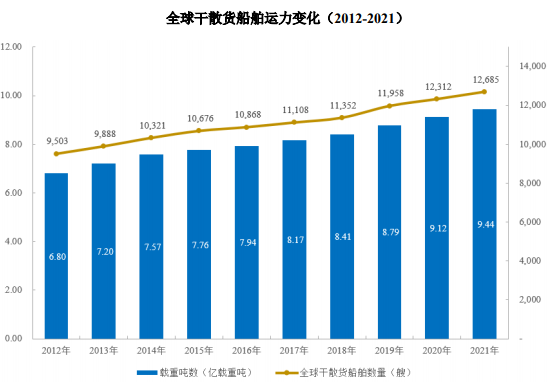

根据克拉克森统计,2012 年至 2021 年,全球干散货运力稳步增长,其中干散货船舶数量从 9,503 艘增长至 12,685 艘,复合增长率 3.26%,干散货船舶运力规模从 6.80 亿载重吨增长至 9.44 亿载重吨,复合增长率 3.71%。即使出现新冠肺炎疫情的影响,2020 年、2021 年全球干散货运力仍保持持续稳定的增长。具体情况如下图所示:

数据来源:克拉克森

3)国际运价指数情况

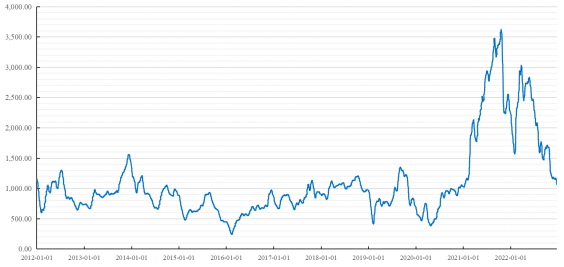

全球干散货运输业的景气程度,与全球经济发展密切相关,波罗的海干散货指数(BDI 指数)则是全球经济的晴雨表。2012 年至 2019 年,BDI 指数持续波动,2016 年初 BDI 指数降至近十年最低点的 290 点。2016 年后,BDI 指数长期保持波动上升的趋势。2020 年受新冠肺炎疫情影响,BDI 指数降至低点 393 点,全年平均值仅为 1,066 点。

2021 年以来,全球经济实现复苏,干散货运输市场的需求持续大于供给,同时受疫情影响,全球船舶周转率下降,各类型船舶的运价均大幅上升。2021年,BDI 指数自年初 1,374 点持续增长,10 月份达到近十年最高点 5,650 点,全年平均值达到 2,943 点。

根据克拉克森研究报告,2022 年上半年散货船市场整体表现较 2021 年同期增长约 16%,其中中小型散货船表现较为强劲,主要受益于坚挺的小宗散货贸易、印尼-印度煤炭贸易需求陡增等因素。2022 年下半年需求下降叠加港口拥堵大幅缓解,干散货船市场出现快速下跌。

波罗的海干散货指数(BDI)变化情况(2012.1-2022.12)

数据来源:wind 数据库

BSI 指数反映超灵便船型干散货船舶的市场租金变化情况,整体的变化趋势与 BDI 指数的变化情况相似。BSI 指数在经历 2012 年至 2019 年的波动后,2020年受疫情影响出现下降,2021 年大幅上升,至 10 月份达到近十年的最高点。

波罗的海超灵便型运价指数(BSI)变化情况(2012.1-2022.12)

数据来源:wind 数据库

根据克拉克森研究报告,2022 年上半年期租租船市场整体依然坚挺,各细分船型的期租租金走势趋势保持相同,虽然较 2021 年下半年水平小幅下滑,但同比增长显著。2022 年下半年以来,受市场需求下降等因素影响,BSI 指数进一步下滑,干散货运输市场整体行情震荡走低。

随着国内对疫情管控的限制取消,2022 年年底召开的中央经济工作会议再次聚焦经济增长,市场情绪有所恢复。克拉克森预计,国内投资和消费将得到更多支持并成为中国经济增长的主要推动力,此外“能源安全”和“粮食安全”将继续得到重视,这些政策将潜在对 2023 年部分航运细分市场带来影响。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告