我国铝加工材行业从 20 世纪 50 年代开始发展,现已成为全球铝合金加工生产大国。2021 年,我国铝加工材产量 4,470 万吨,其中铝挤压材产量 2,202 万吨,占铝加工材总产量的 49.3%,产量位列全球第一。虽然从产出绝对值上看,我国铝加工材产量已居全球首位,但行业内企业的平均素质以及产品先进性及附加值仍不及发达国家,“高产出量、低附加值、低集中度”是目前我国铝加工材行业的典型特征。

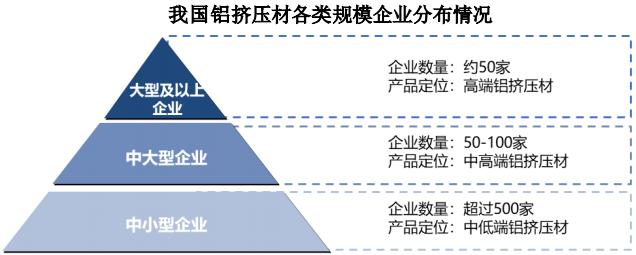

从铝挤压材细分市场集中度上看,根据中国有色金属工业协会报告,目前国内大型及以上规模的铝挤压企业约 50 家,中型规模铝挤压企业约 50-100 家,而公开资料显示 2015 年我国铝挤压材制造企业已超 500 家,中大型规模铝挤压材制造企业数量占比较低。从产销量上看,2021 年全国铝挤压材产量 2,202 万吨,行业内以亚太科技为代表的铝挤压材大型企业 2021 年度铝挤压材产量占全国铝挤压材总产量的比例较低,铝挤压材行业呈现企业数量多、低集中度特点。

资料来源:中国有色金属工业协会《中国铝挤压产业发展现状》。

从产品技术水平及附加值看,我国铝挤压材大型生产企业主要定位高端市场,通常具备多年的技术经验与客户资源积累,同时具备生产的规模效益,在相关领域具有较高的竞争壁垒,高端市场的竞争激烈程度相对缓和,毛利率亦能稳定在合理水平。

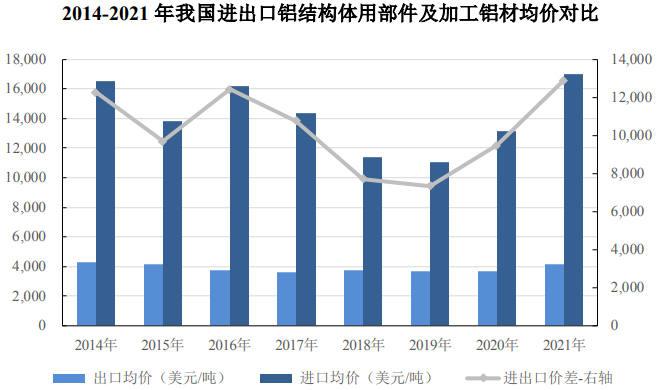

中低端铝挤压材是目前国内铝挤压材产量的主要组成部分,高端铝挤压材产能相对不足,部分细分领域铝挤压材仍依赖进口,以铝结构体用部件及加工铝材为例,2014-2021 年我国相关铝材的进口价格平均为出口价格的 3 倍左右。

资料来源:海关统计数据平台、Wind。

未来铝挤压材行业将从以“数量增长”为特征的初级发展阶段逐渐迈入以“品质、技术”为特征的高级发展阶段,竞争秩序也正在发生变化,以价格和同质化竞争为主的低水平竞争形态正在被以品牌和质量为主的高水平竞争形态替代。

行业中技术设备落后、产品趋于同质、低附加值的小型规模企业将因无法持续盈利而逐步被淘汰;中型规模企业通过发挥专业化优势专注于某个细分领域或通过资源整合的形式能够保持自身竞争地位;铝挤压材大型制造企业则将进一步发挥自身技术与规模优势,加大技术研发投入,不断发展高端铝型材业务,市场占有率将实现进一步提升。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告