集成电路产品根据功能主要可分为数字芯片和模拟芯片,电源管理芯片即属于模拟芯片的一种。数字芯片指基于数字逻辑设计和运行的,用于处理数字信号的集成电路芯片,包括微元件,存储器和逻辑芯片;模拟芯片是指处理连续性的光、声音、电/磁、位置/速度/加速度等物理量和温度等自然模拟信号的芯片。根据 Frost&Sullivan 统计,2020 年度全球集成电路市场规模中数字芯片和模拟芯片占比分别为 84.8%和15.2%。

(1)全球模拟芯片行业发展情况

根据 Frost&Sullivan 数据,2020 年全球模拟芯片行业市场规模约 570 亿美元,2016 年至 2020 年年均复合增速约 4.5%。由于模拟芯片具备产品生命周期长的特点,因此市场规模增长情况与数字芯片有所不同,模拟芯片市场规模呈现稳步增长态势。

根据 Frost&Sullivan 数据,预计 2025 年全球模拟芯片市场规模将达 701 亿美元,2020年至 2025 年年均复合增速达 4.2%。

数据来源:Frost&Sullivan

根据 Frost&Sullivan 数据,模拟芯片的下游市场主要包含通信、汽车、工业等领域,其中通信是模拟芯片最核心的下游市场,2020 年市场规模占比约达 40.8%,主要包含网络及通讯设备、手机等细分领域。

模拟芯片市场发展超过 50 年,具有产品迭代较慢、生命周期长等特点,行业企业需要长期积累经验,且下游应用场景纷繁复杂,难以形成垄断,全球模拟芯片 Top 10厂商合计市占率一直维持在 55%-60%左右,竞争格局稳定。其中 TI 在全球模拟芯片市场占据领先地位,各类模拟芯片类别超过 14 万种,并通过不断整合并购带来的广泛

产品线和 IDM 模式的一体化能力持续引领模拟行业发展,2020 年 TI 全球模拟芯片市场占有率达 19%。

数据来源:IC Insight

(2)中国模拟芯片行业发展情况

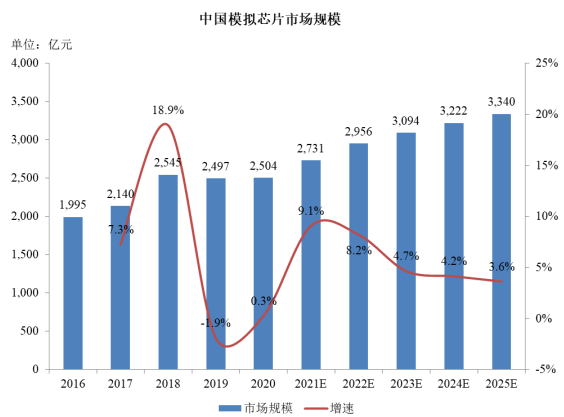

根据 Frost&Sullivan 数据,2020 年中国模拟芯片行业市场规模约 2,504 亿元,2016 年至 2020 年年复合增长率约 5.8%,中国模拟芯片市场规模在全球范围占比达50%以上,为全球最主要的模拟芯片消费市场,且目前增速仍高于全球模拟芯片市场整体增速。随着新技术和产业政策的双轮驱动,同时在国产替代的行业大趋势下,未来中国模拟芯片市场将迎来发展机遇,根据 Frost&Sullivan 数据,预计 2025 年中国模拟芯片市场规模将增长至 3,340 亿元,2020 年至 2025年年均复合增速达 5.9%。

数据来源:Frost&Sullivan

尽管国内模拟芯片市场空间巨大,但大部分依然依赖进口,模拟芯片自给率仅10%左右,目前主要市场份额均由欧美跨国企业占据,其中包括 TI、ADI 及 Skyworks等在内的前五大厂商合计占据国内市场模拟芯片市场份额的 35%以上。然而 2018年以来,中美贸易摩擦加剧,终端厂商考虑供应链安全问题,纷纷寻求自主品牌替代供应链,在模拟芯片广阔的市场空间及下游客户强劲替代需求等因素叠加下,未来国产模拟芯片将迎来黄金发展机遇期。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告