1、落后产能加速出清

近年来,在国家供给侧结构性改革政策的推动下,煤炭行业落后产能加速出清,一批安全保障程度低、环保设施落后的中小煤矿相继被淘汰。尤其是 2016年以来,煤炭行业按《关于煤炭行业化解过剩产能实现脱困发展的意见(国发[2016]7 号)》要求,加快退出资源枯竭、安全保障程度低、环保质量不达标的煤矿和长期停工停产的“僵尸企业”。

“十三五”期间,全国累计退出煤矿 5,500 处左右、退出落后煤炭产能 10亿吨/年以上,安置职工 100 万人左右,超额完成此前提出的化解过剩产能奋斗目标。截至 2021 年底,全国煤矿数量减少至 4,500 处以内,年产 120 万吨以上的大型煤矿产量占全国的 85%左右,其中,建成年产千万吨级煤矿 72 处、产能11.24 亿吨/年,在建千万吨级煤矿 24 处左右、设计产能 3.0 亿吨/年左右。年产30 万吨以下小型煤矿产能占全国的比重下降至 2%左右。

2、集约开发布局进一步优化

煤炭生产重心加快向晋陕蒙新地区集中、向优势企业集中。2021 年,山西、内蒙古、陕西、新疆、贵州、安徽、河南等 7 个省(区)原煤产量超亿吨,产量共计 35.90 亿吨,占全国的 86.9%。前 8 家大型企业原煤产量 20.26 亿吨,占全国的 49.1%,同比提高 1.5 个百分点。其中,亿吨级以上企业原煤产量 18.4 亿吨,占全国的 44.6%,同比提高 1.5 个百分点。973 处安全高效煤矿原煤产量占全国的比重达到 60%以上。

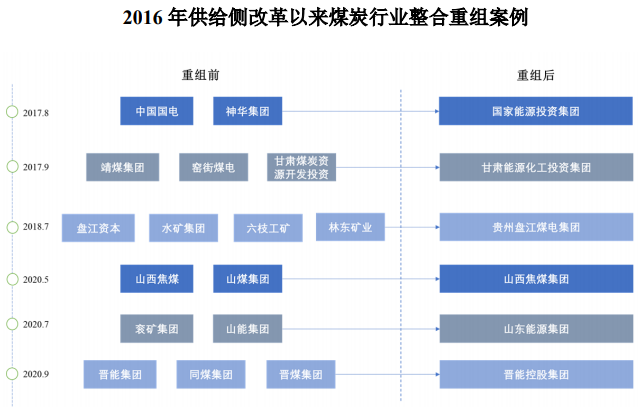

3、行业兼并重组取得积极进展

淘汰落后产能的同时,煤炭行业兼并重组呈现加速态势,多家头部企业整合重组,打造亿吨级煤炭企业。煤企资产重组政策分两阶段:在 2005-2016 年期间,以大型煤企兼并收购中小煤矿为主,煤矿数量由 2005 年的 2.5 万处缩减至 2016年的不足 8,000 处;在 2016 年末至今,以大型煤企资产合并为主,神华、晋煤等大型煤炭集团先后进行资产重组。伴随行业整合步伐的加快,煤炭行业的竞争格局随之改变,市场份额将进一步向头部企业集中。

资料来源:信达证券研究所

编辑:曹文诏

来源:思瀚产业研究院 平煤股份

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告