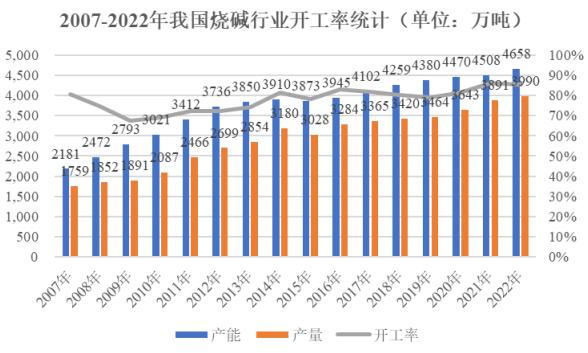

我国烧碱产业起步于二十世纪初。2008-2010 年,烧碱装置开工率明显下降。 受经济危机及产能持续过剩影响,烧碱装置开工率降低,2009 年和 2010 年装置利用率均低至 70%以下。2014-2018 年,烧碱装置开工率保持较高水平。

在供给侧改革的推动下,我国烧碱产能增速趋缓,加上行业盈利状况好转,企业开工积极性提升,整体开工率保持在 80-83%。2019-2022 年,随着前期停车的企业陆续恢复生产或设备拆卸退出行业,烧碱装置有效利用率提升,我国烧碱全年整体开工负荷处于相对较高水平。

我国烧碱产量变化主要受经济形势、新增产能数量、市场景气程度、“氯碱 平衡”制约等因素影响。近几年我国烧碱企业装置开负荷较足,烧碱企业生产整 体基本正常。2022 年,我国烧碱产量达 3,990 万吨,全年装置开工负荷保持在 86%。

数据来源:中国氯碱网

截至 2022 年,我国烧碱生产企业平均产能为 28.6 万吨,整体产能规模较过去实现了较大增长。从企业的产能分布情况来看,多数企业的产能集中在 10-30 万吨/年之间;产能在 30 万吨/年及以上的企业有 62 家,数量占比约为 38.03%, 产能占比约为 67.86%。产能规模 10 万吨/年以下的烧碱企业数量降至 22 家,其 产能占比在 3%以下。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告