汽车市场在经历了欧洲、美国、日本的繁荣后,重心已经逐渐向中国转移,而在与国外车企的博弈中,自主品牌车企依托于良好的供应链环境、智能化及电动化风口,不断吸引着资本、技术和人才的涌入。

近年来,随着我国自主品牌乘用车在研发投入、造型设计、对国内消费者需求的洞察、平台化搭建、产品体验以及营销创新等方面均取得较大突破,产品质量和消费体验持续提升,促使近年来自主品牌乘用车的销量增长率各年均明显高于乘用车市场整体增速。

随着我国自主品牌汽车企业在整体研发能力、国际化程度和市场竞争力的进一步提升,未来自主品牌汽车市场份额和集中度将进一步提升,也将带动为其配套的饰件企业的市场份额逐步提升。

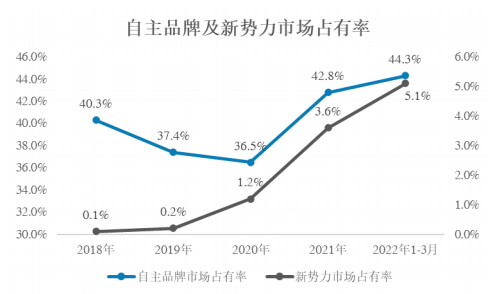

造车新势力在汽车消费属性提升的背景下,准确把握消费者心理,注重汽车消费性能及差异化,市场占有率持续上升。2018 年至 2022 年 3 月,自主品牌及新势力品牌的市场占有率如下所示:

注:新势力品牌包括特斯拉、蔚来、小鹏、理想

数据来源:中国汽车工业协会、中信建投证券

基于电动化、智能化及汽车消费属性提升的大背景下,自主品牌及新势力品牌车型迭代较快,产品新功能要求较高,一般而言,造车新势力研发项目从规划到量产的时间周期平均缩短至 1.5 年左右,较传统燃油车企缩短 0.5-1 年。整车制造商新车型开发周期缩短,对配套零部件企业研发响应要求更高。

出于响应能力、成本控制需求,自主品牌及新势力品牌急需建立自身供应链体系,而本土汽车零部件企业在成本把控、合作开发及快速响应方面有显著优势,因此自主品牌及造车新势力更倾向于与本土零部件供应商建立战略合作关系,供应链的重构为本土零部件企业提供了新的增量机会。

技术水平的提高将助力本土汽车饰件企业拓展更大的市场空间。近年来,本土优秀汽车零部件生产企业在发挥传统的成本和价格优势的基础上,努力提高自主研发、技术创新与海外市场开拓能力,产品的国际市场竞争力不断增强,打破了为合资、外资整车企业配套的技术壁垒,使得全球整车厂商纷纷加大对国内汽车零部件的采购。

同时,面对整车市场日益激烈的市场竞争,合资、外资整车厂逐渐呈现出全球化采购趋势,零部件制造企业依附于单个整车制造商的产业组织方式逐渐弱化,为具备研发和技术优势的本土汽车饰件企业提供了新的市场机遇。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告