(1)市场供求状况

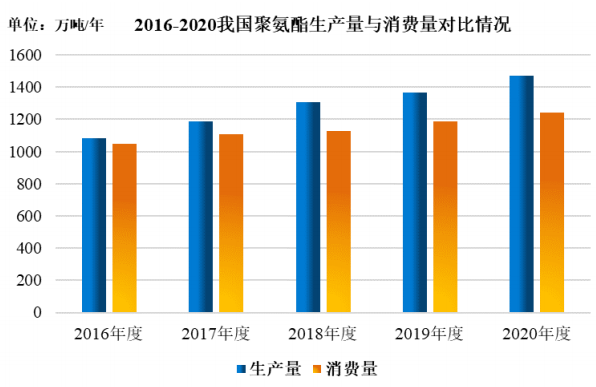

从历史数据来看,我国聚氨酯年生产量与消费量二者均保持稳步上升状态。随着我国聚氨酯行业的长足发展和城市化进程的加快,我国已经成为世 界最大的聚氨酯生产国及消费国之一。

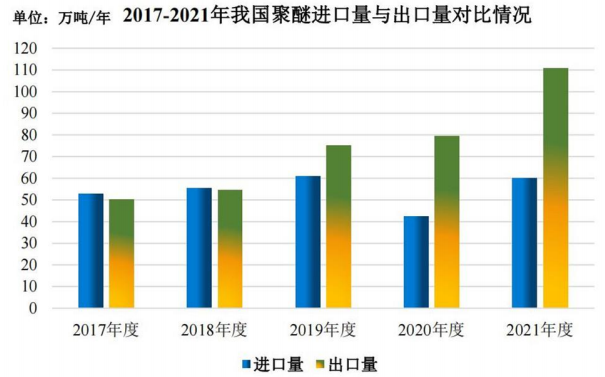

同时,伴随国内聚氨酯产品品质和技术性能不断提高,近年来,我国部分聚氨酯产品出口增速较快,已连续多年保持增长趋势,海外市场已成为我国规模化聚氨酯生产企业的重要发力点。

2017-2021 年我国聚醚进出口对比情况如下:

数据来源:卓创资讯,《2021-2022 中国聚醚多元醇市场年度报告》

(2)市场供求变动分析

基于国内聚氨酯各细分行业发展较不均衡,总体呈现前端寡头垄断、中后端结构分化竞争格局的特点,我国聚氨酯原材料及制品供求关系也存在相对不平衡的情况。

以前段原材料异氰酸酯为例,由于具备较高的技术和资金壁垒,产业集中度较高,以万华化学(600309.SH)为代表的异氰酸酯生产企业,主导了国内 MDI、TDI 的生产,形成寡头垄断局面,产品相对供应偏紧。

而我国 醚行业虽然总体产能大于实际消费需求,但由于环保因素趋严、中小聚醚厂家工艺装置落后等因素限制,行业内众多中小企业开工率不足,产能利用率较低,实际整体供求大体保持相对平衡。

近年来,我国聚氨酯行业规模化、集中化趋势加强,行业面临在激烈的 市场竞争中进行调整,聚氨酯行业产能预计将逐渐向头部企业集中,在此背 景下,预计规模化企业将会保持较大的增长空间。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告