1、全球化工消费需求持续增长,带动化工产业投资快速发展

根据欧洲化学工业委员会 Cefic(European Chemical Industry Council)的相关统计数据,2022 年全球化学品的销售额为 5.43 万亿欧元,相较去年增长了 1.40万亿欧元,增幅高达 34.74%,销售额的持续上升带动上游产业投资的快速发展。

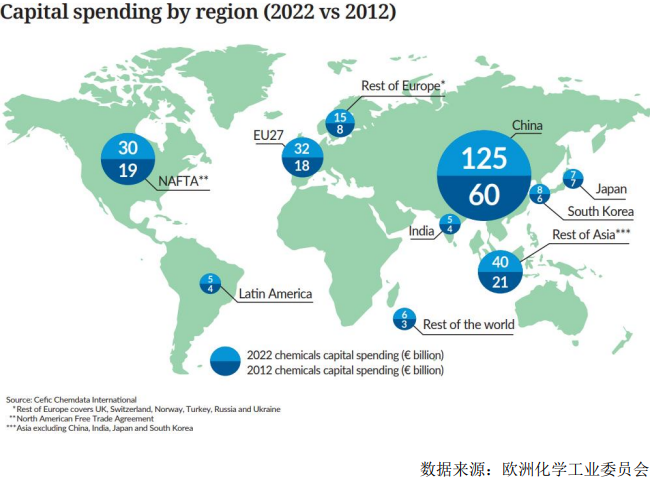

2022年全球化工行业投资达到2,732亿欧元,较2012年1,524亿欧元增长79.27%,其中 2022 年中国大陆贡献了全球投资的 45.74%,高于 2012 年的 39.22%。

2012、2022 年世界主要国家及地区化工行业投资额变化

2、中国在全球化工行业的重要地位日益凸显

过去十余年,全球化工产品生产国家/地区销售格局发生了显著的变化。2022年,中国大陆的化学品销售额为 23,900 亿欧元,是全球最大的化学品生产地区,占 2022 年全球化学品销售额的 44%。中国已成为世界最大的化工产品生产国,预计这一趋势将进一步延续。对化工产品需求的不断提升,加快了全球化工产业投资向中国迁移过程。巴斯夫、科思创等化工巨头加大在中国的项目投资。

2022 年,位于中国的化工行业投资总额约 1,250 亿欧元,约占全球化工行业投资的 45.74%,高于 2012 年的39.22%。预计 2017-2030 年期间,全球化工产业将持续增长,其中 64%的增长贡献来自于中国,到 2030 年,中国实际化工生产额占全球的比重将达到 49%。

3、产业政策促进我国化工行业高质量发展

化学工业是我国国民经济的重要支柱产业,经济总量大,产业关联度高,与经济发展及各行各业密切相关,在我国工业经济体系中占有重要地位。改革开放以来,我国化学工业发展取得了长足进步,基本满足了经济社会发展和国防科技工业建设的需要。

2022 年 4 月 7 日,工信部等六部委联合印发《关于“十四五”推动石化化工行业高质量发展的指导意见》。《意见》在创新发展、产业结构、产业布局、数字化转型、绿色安全等五个方面,明确了中国石油化工行业 2025 年的发展目标。

一是加快创新发展,到 2025 年,规上企业研发投入占主营业务收入比重达 1.5%以上。

二是调整产业结构,大宗化工产品生产集中度进一步提高,产能利用率达到 80%以上。

三是优化产业布局,城镇人口密集区危险化学品生产企业搬迁改造任务全面完成,形成 70 个左右具有竞争优势的化工园区。

四是推动数字化转型,石化、煤化工等重点领域企业主要生产装置自控率 95%以上,建成 30 个左右智能制造示范工厂、50 家左右智慧化工示范园区。

五是坚守绿色安全,大宗产品单位产品能耗和碳排放明显下降,挥发性有机物排放总量比“十三五”降低 10%以上,本质安全水平显著提高,有效遏制重特大生产安全事故。

综上,未来化工产品的大量需求仍将持续带动产业投资,行业将保持稳定发展。根据中泰证券相关研究报告显示,2023-2025 年全球化工行业模块设计与制造市场空间约为 154.15 亿元至 616.61 亿元,市场空间广阔。

据不完全统计,我国沿海省份新建、在建、规划石化项目投资额合计超 1.8 万亿元,为行业企业业务不断发展壮大提供了广阔空间。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告、产业规划、园区规划、商业计划书、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告