(1)正极材料行业发展情况

①正极材料概述

正极材料是锂电池的核心材料之一,其性能直接影响锂电池的能量密度、安全性、寿命和应用等,占电池总材料成本中的比例超过 30%。目前行业内常见的锂离子电池正极材料主要可分为磷酸铁锂(LFP)、三元材料(NCM、NCA)、锰酸锂(LMO)、钴酸锂(LCO)等。

②正极材料行业发展现状

在国家碳中和的推进、能源方式的转变、5G 新基建的加速以及新能源汽车的进一步发展的影响下,我国正极材料行业快速发展,市场景气度保持上行趋势。根据高工锂电的数据统计,2022 年我国正极材料出货量为 189 万吨,同比增长 68%;预计 2022 年至 2025 年将继续保持快速增长态势,2025 年出货量将达到 471 万吨。

(2)磷酸铁锂正极材料行业发展情况

①磷酸铁锂正极材料概述

磷酸铁锂是一种由锂源、铁源、磷源和碳源为主要原料,经原料混合、干燥、烧结和粉碎等工序制作而成的橄榄石结构正极材料,在寿命、安全性和成本方面具备综合优势。磷酸铁锂得益于优异的结构稳定性和热稳定性及丰富的原材料来源,可为锂电池提供长久的寿命和良好的安全性,在新能源汽车、储能等应用领域拥有广阔的发展空间。

②磷酸铁锂正极材料行业发展现状

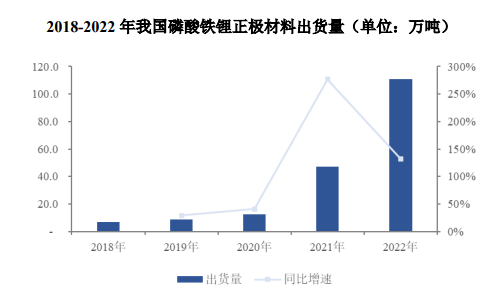

受益于新能源汽车、储能等下游市场的蓬勃发展,以及磷酸铁锂相关产业政策与技术发展的驱动,我国磷酸铁锂正极材料市场需求量整体处于快速上升的态势。根据高工锂电的数据统计与预测,2022 年我国磷酸铁锂正极材料出货量达到 111 万吨,同比增长 132%。预计 2025 年我国磷酸铁锂正极材料出货量有望达到 240 万吨,2021 年至 2025年复合增速约为 50%。

数据来源:高工锂电

根据高工锂电的数据统计,2021 年以来,磷酸铁锂在正极材料市场结构中的占比明显提升。2021 年,磷酸铁锂在正极材料领域的市场份额由 24%上升至 43%,而三元材料的市场份额由 46%下降至 38%。2022 年,磷酸铁锂电池在动力电池市场占比 61%,三元电池占比 39%,磷酸铁锂电池在储能锂电池市场占比超过 95%。

③磷酸铁锂正极材料行业发展的驱动因素

2021 年以来,我国磷酸铁锂正极材料出货量快速增长,在正极材料行业中的占比也大幅上升,行业快速发展的驱动因素主要包括:

1)安全性与成本优势

从安全性上来看,三元材料通常在 180 摄氏度以上会出现自加热,在约 200 摄氏度发生分解并释放出氧气,在高温下电解液迅速燃烧,发生加剧连锁反应。磷酸铁锂的安全性能相对较好,在 250 摄氏度以上才会出现热现象,在 700-800 摄氏度时才会发生分解,分解时不会释放氧分子,燃烧不如三元材料剧烈,安全性表现相对较高。

从制造成本来看,钴盐、镍盐和锂盐是制备三元材料的主要原材料,其中钴盐、镍盐在我国的可开采储量较小,供应较为紧张,导致三元材料的生产成本较高。对于磷酸铁锂而言,主要原材料为锂源、铁源、磷源等,铁源和磷源资源较为丰富,使得磷酸铁锂具有一定的成本优势。

2)磷酸铁锂技术发展

随着宁德时代、比亚迪等下游锂电池厂商在磷酸铁锂正极材料领域 CTP 技术、刀片电池技术等新技术的推广应用,磷酸铁锂电池性能大幅提升,高性价比进一步凸显,在动力电池中得到更广泛的应用。磷酸铁锂技术的发展进一步拉动了磷酸铁锂正极材料需求提升。

3)行业政策变化与配套设施进步

随着新能源汽车补贴政策的逐步退坡,新能源汽车及锂电池厂商从追求高能量密度转向更加注重安全性、成本和性价比,具有成本优势的磷酸铁锂正极材料行业地位快速提升。而在储能领域,由于储能电池本身对能量密度要求普遍不高,更加注重经济性,因此具有低成本和高循环次数等特点的磷酸铁锂正极材料更具有优势。此外,快充技术的日益进步和充电桩分布的进一步普及,也有利于磷酸铁锂电池的进一步推广。

4)下游汽车客户业务规划

基于磷酸铁锂正极材料的上述优势及发展趋势,下游新能源汽车企业纷纷扩大了磷酸铁锂正极材料的应用。目前,磷酸铁锂动力电池已在特斯拉 Model 3、Model Y、比亚迪汉、比亚迪秦、五菱宏光 Mini EV 等代表的主要热门车型上广泛应用,大众、戴姆勒、现代等车企均在规划采用磷酸铁锂电池。根据高工锂电的数据统计,2022 年上半年搭载磷酸铁锂电池的车型高达 125 款,同比增加 58%。

④磷酸铁锂正极材料下游应用领域

1)动力电池行业发展情况

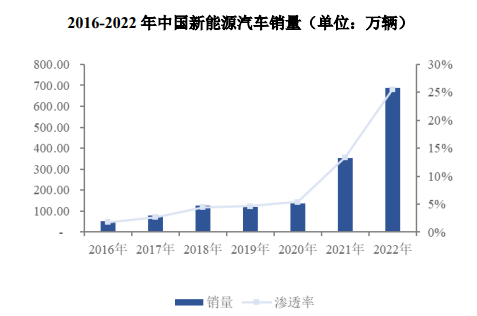

在国家政策的大力支持下,我国新能源汽车行业快速发展。根据中国汽车工业协会的数据统计和预测,2022 年我国新能源汽车销量为 688.7 万辆,同比增长 93.4%,市场占有率达到 25.6%,预计到 2025 年新能源汽车电动化渗透率有望接近 45%。

数据来源:中国汽车工业协会

根据高工锂电的数据统计及预测,2022 年我国锂电池出货量 655GWh,同比增长100%,其中动力电池出货量 480GWh,同比增长超 1 倍;预计 2030 年中国动力电池出货量将达 2,230GWh,市场空间巨大。

2)储能电池发展情况

2021 年以来,《关于加快推动新型储能发展的指导意见》、《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》等支持政策陆续发布,提出到2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达 3,000 万千瓦以上,到 2030 年,实现新型储能全面市场化发展。

2021 年以来,在双碳等环保政策推动下我国电力储能项目增多,国内外基站侧企业加大采购规模,电力储能海外市场需求也促进了出口增长,我国储能电池市场快速发展。根据高工锂电的数据统计与预测,2022 年我国储能电池出货量 130GWh,同比增长 1.7 倍;至 2025 年中国储能锂电池出货量有望达到 180GWh,比 2020 年规模增长 10倍以上,5 年复合增长率超 60%。

(3)最近三年监管政策的变化

从产品的实际用途来看,磷酸铁锂正极材料主要用于动力电池、储能电池等领域。随着国家对节能减排、环境保护以及战略性新兴产业的日益重视,有关部委陆续针对新能源汽车、动力电池、储能技术等方面的发展推出了一系列法律法规、产业政策及相关措施,有力地推动了磷酸铁锂正极材料行业的发展。

2022 年 5 月,财政部发布了《财政支持做好碳达峰碳中和工作的意见》,提出鼓励有条件的地区先行先试,因地制宜发展新型储能、抽水蓄能等,加快形成以储能和调峰能力为基础支撑的电力发展机制。大力支持发展新能源汽车,完善充换电基础设施支持政策,稳妥推动燃料电池汽车示范应用工作。加大新能源、清洁能源公务用车和用船政府采购力度,机要通信等公务用车除特殊地理环境等因素外原则上采购新能源汽车。

2022 年 1 月,国务院发布了《“十四五”节能减排综合工作方案》,提出提高城市公交、出租、物流、环卫清扫等车辆使用新能源汽车的比例。到 2025 年,新能源汽车新车销售量达到汽车新车销售总量的 20%左右。

2021 年 12 月,财政部、工信部、科技部、发改委发布了《关于 2022 年新能源汽车推广应用财政补贴政策的通知》,提出 2022 年,新能源汽车补贴标准在 2021 年基础上退坡 30%;城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,补贴标准在 2021 年基础上退坡20%。

2021 年 7 月,发改委、国家能源局发布了《关于加快推动新型储能发展的指导意见》,提出到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达 3,000万千瓦以上。到 2030 年,实现新型储能全面市场化发展。装机规模基本满足新型电力系统相应需求。新型储能成为能源领域碳达峰碳中和的关键支撑之一。

2020 年 12 月,财政部、工信部、科技部、发改委发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,提出 2021 年,新能源汽车补贴标准在 2020 年基础上退坡 20%;为推动公共交通等领域车辆电动化,城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,补贴标准在 2020 年基础上退坡 10%。为加快推动公共交通行业转型升级,地方可继续对新能源公交车给予购置补贴。

2020 年 10 月,国务院发布了《新能源汽车产业发展规划(2021—2035 年)》,提出开展正负极材料、电解液、隔膜、膜电极等关键核心技术研究,加强高强度、轻量化、高安全、低成本、长寿命的动力电池和燃料电池系统短板技术攻关,加快固态动力电池技术研发及产业化。

2020 年 9 月,发改委、科技部、工信部、财政部发布了《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,提出加快突破风光水储互补、先进燃料电池、高效储能与海洋能发电等新能源电力技术瓶颈,建设智能电网、微电网、分布式能源、新型储能、制氢加氢设施、燃料电池系统等基础设施网络。开展公共领域车辆全面电动化城市示范,提高城市公交、出租、环卫、城市物流配送等领域车辆电动化比例。加快新能源汽车充/换电站建设,提升高速公路服务区和公共停车位的快速充/换电站覆盖率。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告