①手术机器人的起源与分类

医疗机器人是机器人技术与医疗技术的结合产品,属于高端医疗器械。医疗机器人技术最早在神经外科活检和髋关节置换领域实现了应用。1985年,研究人员借助工业机器人平台完成了机器人辅助定位的神经外科活检手术,这是机器人技术在医疗外科手术中的首次应用。1986 年,美国 IBM 公司的Thomas J. Watson 研究中心和加利福利亚大学合作开发医疗机器人技术,并于1992 年推出第一个真正意义上的医疗机器人——RoboDoc,该机器人主要用于髋关节置换,并通过了 FDA 认证。

根据国际机器人联盟(IFR)的分类,手术机器人属于医疗机器人的一种,它是技术难度最高的机器人,可以用于手术影像导引和微创手术。目前手术机器人多由外科医生控制,医生掌握输入设备,机器人跟随指令在患者身上操作。

手术机器人临床应用最成功的当属美国直觉外科公司生产的达芬奇手术机器人。自 2000 年 7 月首代达芬奇手术机器人通过 FDA 审核以来,直觉外科公司研发设计了五代达芬奇手术机器人。截至 2020 年底,共计实现 5,989 台销售,仅 2020 年,手术量就超过 124 万例。

骨科手术机器人是手术机器人的一类细分,骨科手术机器人主要应用于三类手术,即关节置换手术、脊柱手术及骨科创伤手术。机器人辅助关节置换手术在这三个手术中属于应用最广泛且最复杂的一类。

关节置换手术可进一步分类为全膝关节置换术(TKA)、单髁间膝关节置换术(UKA)及全髋关节置换术(THA)。TKA 是一种从膝盖关节表面清除受损软骨及骨骼(表面置换)并用人工植入物加以替代的手术。UKA 是一种在膝关节部位进行表面置换的手术。根据弗若斯特沙利文的资料,在所有类型的关节置换RAS 中,TKA 属于最复杂的机器人手术。外科医生首先根据电脑断层扫描产生的三维虚拟骨骼模型制定手术前规划,该模型进一步界定最佳植入物,以于膝关节骨骼修整后将植入物固定于骨骼末端。表面置换是在机器人导航系统的指引下进行,有助提高精准度及校准下肢的角度。在 TKA 中应用手术机器人可尽量减少在切骨及植入时出现不准确的情况,从而进一步降低患者的不适并延长植入物的寿命。

机器人辅助脊柱手术是骨科手术机器人的另一项重要应用。在过去,外科医生以人手或在手术中大量拍摄的 X 光照片的协助下,在脊柱骨中放置螺丝以进行复杂的脊柱手术,这可能会使患者及外科医生暴露于大量辐射之中。此外,将螺丝放置于错误或并非最理想的位置的风险虽小但一旦出现后果严重。

②医疗机器人行业高速增长,手术机器人占比最高

根据国际机器人联合会 IFR 数据,2018 年全球医疗机器人市场规模为 136亿美元,预计到 2021 年将会达到 207 亿美元,预计未来 3 年复合增长率能稳定在 15.0%。

根据弗若斯特沙利文资料,全球手术机器人市场规模由 2015 年的 30 亿美元增长至 2020 年的 83 亿美元,复合年增长率为 22.57%;关节置换手术机器人于2020年的全球市场规模为725.0百万美元,占全球骨科手术机器人市场约52.00%;预期全球手术机器人市场将继续快速增长,并可能于 2026 年达到 336 亿美元,自 2020 年起的复合年增长率为 26.2%。2015-2026 全球手术机器人市场规模及预测数据如下图所示:

资料来源:弗若斯特沙利文资料

根据中投产业研究院发布的《2016-2020 年中国医疗机器人产业深度调研及投资前景预测报告》,医疗机器人可分为手术机器人、康复机器人和其他机器人,其中,手术机器人占全球医疗机器人市场份额的 60%以上,占比最高。

③亚太地区处于发展初期,将成为最快增长的区域

在医疗机器人的应用上,北美市场已渐入成熟期,欧洲因各国发展而异,亚太地区发展较晚,处于低水平的起步阶段。

在医疗机器人市场份额的分布上,2016 年,美国和欧洲分别占据全球医疗机器人 63%和 25%的市场份额,而亚太地区市场份额只有 12%,仍处于较低水平。以直觉外科公司的达芬奇手术机器人为例,其销售区域的分布和医疗机器人行业市场份额分布基本吻合。截至 2020 年底,直觉外科公司已经累计在全球安装了 5,989 台达芬奇手术系统,其中美国有 3,720 台,占比 62.11%;欧洲有 1,059台,占比 17.68%;亚洲有 894 台,占比 14.93%;其他地区有 316 台,占比 5.28%。

在医院的覆盖率上,达芬奇系统在美国医院的覆盖率已经相当可观,2018年末,美国共有 5,534 所医院,其中社区医院占医院总数的 88%,以达芬奇系统在美国的装机量测算,社区医院覆盖率可以达到 72.19%。根据国家药品监督管理局医疗器械技术审评中心(CMDE)统计,截至 2018 年 9 月 30 日,中国达芬奇系统的装机量仅为 78 台,相比于我国医院数量,覆盖率还远远不足。

从医疗机器人装机量和手术数量来看,亚太地区呈现了快速增长态势。根据Transparency Market Research 数据,医疗机器人市场重心正由北美逐渐往亚洲市场转移,亚太地区增速明显高于其他地区。

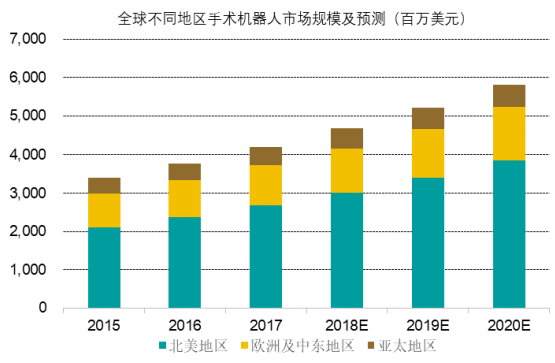

根据普华永道咨询对全球不同地区手术机器人市场规模的预测,亚太地区手术机器人市场规模增长最快。具体情况如下图所示:

资料来源:普华永道咨询

④中国市场处于发展早期,增长潜力巨大

中国手术机器人市场仍处于早期发展阶段,但增长潜力巨大。2020 年,中国手术机器人市场的市场规模为 425.3 百万美元。预期手术机器人市场将以 44.3%的复合年增长率快速增长,于 2026 年达到 3,840.2 百万美元。

中国手术机器人的历史及预测市场规模如下:

资料来源:弗若斯特沙利文资料

(3)骨科手术机器人发展情况

全球骨科手术机器人研发与产业化进程发源于上世纪 90 年代,经过数十年的发展,目前实现产业化的骨科手术机器人公司集中在美国、以色列、法国和中国。其中,中国在骨科手术机器人研发方面起步较晚,但在新一代骨科手术机器人方面,部分产品已经达到国际同类产品水平。

①国外骨科手术机器人发展情况

基于日趋严重的人口老龄化问题以及先进的机器人工业基础,欧美等国家在手术机器人的研究路径上,通常以关节损伤、老化为切入点,集中于对膝关节、髋关节的置换手术研究。

骨科手术机器人技术首先应用在髋、膝关节置换。1992 年,外科医生使用RoboDoc 完成了全球第一例机器人辅助人工全髋关节置换手术试验,医生根据术前 CT 影像制定骨骼磨削计划,通过夹具使病人的腿和股骨头与机器人固定,如果术中病人的腿发生移动,机器人就会自动停止手术,该机器人存在手术时间长、系统稳定性不足等问题,造成坐骨神经损伤的风险较高。1997 年,英国帝国理工学院的 Davis 等研发了用于膝关节手术的 Acrobot 机器人系统,医生通过对系统 进 行持 续 指引 操作, 使 得机 器人 手 术的安 全 性得 到了 提 高。 2008 年,美国MAKO Surgical 公司研制出 RIO 手术机器人,其设计原理与 Acrobot 机器人系统类似,主要用于全膝关节或膝关节单髁置换手术。RIO 能够实现实时导航,由医生和机械臂共同操作手术器械完成手术,可在术中实时对操作进行精细调整。

随后,欧美等国家逐步开发了脊柱等骨科领域的手术机器人。在脊柱领域,以色列 Mazor Robotics 公司研制出 Renaissance 机器人,其重量较小,可直接固定于患者脊柱上,引导医生进行脊柱内固定手术。Renaissance 系统现已获得 FDA、CE 和 CFDA 认证,其椎弓根置钉准确率显著优于传统手术,并且可以显著缩短医生和病人在射线中的暴露时间,但存在操作比较复杂和缺少实时影像监控等缺陷。2016 年,Mazor Robotics 公司的 Mazor X 机器人获得 FDA 认证,Mazor X将美敦力的软件与 Mazor 公司现有的机器人技术相结合,通过交互式三维规划和信息系统提供实时图像引导、可视化和导航功能。

2014 年,法国 MEDTECH 公司推出了应用于脊柱外科的 ROSA Spine 手术机器人,该机器人系统包含一个 6 自由度的机械臂,机械臂末端安装有力反馈系统,能够识别术中力学信号的异常,提高手术过程的安全性,此外,该机器人术中导航能够实现术中机器人实时呼吸追踪和补偿。2016 年 5 月,ROSASpine 手术机器人在西班牙完成首例手术应用。2019 年 12 月,MEDTECH 公司的 ROSAONE 产品在中国获批上市销售,可以应用于脑外科和脊柱外科手术。

②国内骨科手术机器人发展情况

相比较于国际同行,我国骨科机器人的研究起步较晚,研究内容与国内医疗手术需求紧密相关。基于经济社会发展、人口老龄化以及现代交通工具发展的国情,我国骨科伤病和脊柱疾病数量较大,手术是主要的治疗手段。根据弗若斯特沙利文资料,2020 年,我国骨科手术机器人市场规模 0.43 亿美元,预计到 2026年,我国骨科手术机器人市场规模将以 46.80%的复合年增长率增长至 4.51 亿美元。

在创伤骨科方面,我国骨科手术机器人针对骨创伤种类繁多的特点,从单一部位的手术替代作为出发点,逐步实现适应证的拓展,随后向复杂、精度要求更高的手术拓展。作为首家获得 CFDA 认证的国产骨科手术机器人制造企业,发行人通过多年的技术积累,在第一代和第二代产品实现了在骨创伤领域三个术式的应用,并研制出适用于创伤骨科和脊柱外科手术的通用型骨科手术导航定位机器人——“天玑”骨科手术机器人,它能够基于术中 3D 图像与 2D 图像进行手术空间映射和手术路径规划,实现精准、微创的手术效果,同时大幅降低手术辐射,引导医生按照智能标准完成手术。

(4)骨科手术机器人未来发展趋势

①全球骨科疾病发病率逐步提高,精准治疗是骨科手术未来方向

随着社会现代化发展、现代交通工具的广泛应用,以及全球老龄化趋势的加剧,世界范围内脊柱疾病、关节损伤、骨科创伤的发病率逐年增加。数据显示,创伤已位居全球人类死因第四位;中国每年骨创伤病例高达 2,000 万个,其中79.35%需要进行手术治疗。骨创伤已成为严重影响人类生命和健康的突出问题。

传统骨科手术受制于医生经验和术中设备,存在操作精准度不稳定、复杂术式难普及等不足,亟需精准治疗解决方案。随着微创外科手术和智能外科手术的快速发展,骨科手术导航定位机器人技术代表了骨科精准治疗的未来方向。骨科手术导航定位机器人可实现更加个性化的手术方案设计,定位精准,从而有效降低手术对医生经验和技巧的依赖,提升手术质量,缩短术后康复周期,并从总体上降低医疗费用,促进微创化、智能化等先进临床理念的应用和推广。

②传统骨科手术痛点亟待解决,骨科手术机器人应用处于推广期

针对骨科疾患,手术是主要的治疗手段,而国内骨科手术多采用传统的“徒手操作”模式,存在“结构复杂、位置深、创伤大、判断难”的痛点,手术风险高;手术效果严重依赖于医生经验,而由于学习曲线较长,具有丰富临床经验的外科医生数量较少,无法满足市场需求;骨科医生在传统骨科手术中遭受辐射损伤也较大,患癌风险高。

目前,国内应用的骨科手术导航定位机器人较少,但是随着医生对手术机器人产品功能、适用范围、临床精度、手术效果的认知加深,骨科医生对机器人智能辅助手术的接受度正逐步提升,骨科手术导航定位机器人处于应用推广阶段。

③中国骨科手术市场需求大,迫切需要引入机器人辅助技术

我国人口基数大,患病人数多,骨科疾病已经成为现代社会的常见病和多发病。从骨科植入物市场规模增长可见一斑,根据医械研究院数据,2019 年我国骨科植入物市场规模同比增长 16.03%,达到 304 亿元。

其中,创伤导致的骨科疾病属于急性病,需要就地快速处理。基层医疗机构由于医疗资源参差不齐,往往无法实施复杂的骨科手术,而异地就医难度较大,导致患者不能得到及时救治。针对脊柱和关节这类慢性病,随着我国人民生活质量改善和对治疗效果的更高追求,患者对完成高效、安全的骨科手术的需求更大,因此迫切需要引入机器人辅助技术,为患者提供更满意的治疗方案。

④国家鼓励创建骨科手术机器人应用中心,提高全国骨科治疗水平

在国家骨科手术机器人应用中心技术指导委员会的指导下,由发行人和各医院共同组建的国家骨科手术机器人应用中心信息管理系统上线运行,该系统提供了骨科手术机器人实时装机和手术量数据,并提供案例录入、浏览、筛选功能,为骨科手术机器人案例交流提供共享平台。据该系统已录入的信息统计,截至2020 年末,发行人的产品已累计实施万余例手术。

图:国家骨科手术机器人应用中心信息管理系统

上述事项有助于培育骨科手术导航定位机器人市场和推动手术辅助机器人在临床中的普及,有助于提高我国医院诊疗水平、患者治愈满意度,有利于解决不同地区的骨科疾病,推动医疗资源均等化。

4、天智航取得的科技成果与产业深度融合的具体情况

在骨科手术导航定位机器人领域实现了众多技术突破,其科技成果多次获得国家级、北京市、科技部等奖项。发行人取得的科技成果均从临床需求出发,并应用于临床实践,其发展与医疗产业“微创化、标准化、智能化”的发展方向深度契合。具体而言,包括如下四个方面:

(1)推动临床治疗方法微创化、标准化、智能化

①推进常规手术微创化

针对骨盆骨折修复手术,医生传统手术方法为“开放式钢板内固定手术”(下图左)。此类传统术式具有如下特点:前后联合切口大,术中出血量大,手术时间长,需要装入多块接骨板。因此,传统手术一方面对病人身体损伤大,容易出现并发症;另一方面由于接骨板、住院费用等各类费用较高,给病人带来财务压力。

在发行人骨科手术导航定位机器人辅助下,医生可以采用“通道螺钉内固定术”,精确的完成多根螺钉的置入操作,与“开放式钢板内固定手术”相比,手术使用螺钉取代接骨板,采用微创模式,切口小;手术时间和出血量大幅减少。由此,患者软组织损伤小,康复周期缩短,减少了医疗费用支出。临床试验数据显示,“天玑”骨科手术导航定位机器人适用于辅助进行骨盆和髋臼骨折经皮螺钉内固定治疗,并具有置入准确性高、透视辐射小、安全有效等优点。

对骨盆及髋臼等部位常规手术难以置钉的患者,以及一些因骨质疏松而不便进行多次进钉尝试的患者,通过骨科手术导航定位机器人协助操作可以取得更好的手术效果。

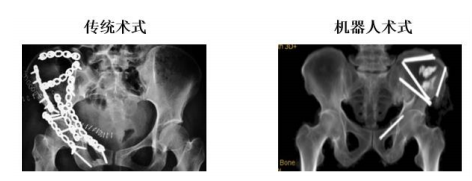

②实现复杂手术标准化

针对股骨颈骨折,一般采用“螺钉内固定术”,但在没有机器人辅助手术的情况下,手术效果不理想。如下图(左)所示,手术要求3根螺钉之间相互保持平行,传统徒手手术十分依赖医生经验,并通过术中多次透视,对螺钉置入方向进行校正,手术实施后可能由于螺钉多次校正导致手术效果不佳。

上图(右)为机器人辅助手术实施后的平面透视图,由图可知,空心螺钉的平行度、分散度均实现了模拟图像的要求。医生使用骨科手术机器人操作优于徒手操作,大幅提升了手术效果。针对股骨头发生的其他疾病,比如青春期最常见的髋关节异常(例如股骨头骨骺滑脱),如不及时治疗可能导致股骨头缺血性坏死、退行性关节炎等并发症。在骨科手术导航定位机器人的帮助下,医生可以在电脑系统一次规划多枚螺钉路径,并在机器人的引导下精准钻入导针,精度达到亚毫米级,不仅手术时间缩短,固定牢靠,而且减少了对病人的二次损伤以及术中辐射,大幅提高了手术效率和质量。

③促进高难度手术智能化

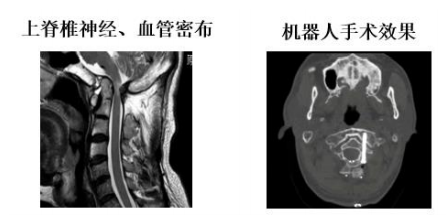

人类是脊椎动物,上脊椎接近大脑,靠近掌控呼吸心跳的生命中枢神经,周围神经、血管密布。因而上脊椎手术也被称为“骨科手术皇冠上的明珠”,其对定位精度要求极高。

发行人骨科手术机器人可以将医生的手术规划转换为机器人精确定位,降低对医生经验的依赖,提高手术精度至亚毫米级,帮助医生完成高难度手术。2015年8月,在发行人骨科手术导航定位机器人辅助下,北京积水潭医院成功实施了世界首例机器人辅助上颈椎手术。如下图所示,螺钉精确置入,定位精度小于1毫米。此次手术突破了“生命的禁区”,案例在国际权威骨科杂志《Spine》发表。在发行人骨科手术机器人的辅助下,未来各级医疗机构也可以开展类似高难度手术,有助于提高基层医疗机构治疗水平。

(2)解决传统骨科手术痛点,实现骨科医生学习曲线短程化

传统骨科手术医生的学习曲线长,从获取医生资格证书到能够实施复杂手术,需要多年从业经验,导致骨科医生的“黄金执业时间”较短(如下图所示)。骨科手术机器人可以将医生的手术规划转换为机器人稳定、精准的定位,降低骨科手术对医生经验的依赖。各级医疗机构的骨科医生经过短期培训即可学会对骨科手术导航定位机器人的使用,提高了普通骨科医生的手术水平和精准度,大大缩短了医生学习时间,进而延长了骨科医生的“黄金执业时间”,有助于推动骨科学科建设。

骨科手术导航定位机器人的应用,降低了医疗风险,也让基层医院具备实施高难度手术的能力。未来,借助规划和操作相分离的“遥规划”技术,通过远程协作,骨科手术机器人的临床使用有助于解决医疗资源分布不均导致的“看病难、看病贵、救治不及时”的情况,同时助力我国骨科治疗水平的整体提升,这对于推动分级诊疗,有助于实现医疗资源均衡平等。

(3)协同创建国家骨科手术机器人应用中心,推进医疗资源均等化

2017年11月,工信部、卫健委联合下发了《关于同意北京积水潭医院等21家牵头医院创建骨科手术机器人应用中心的通知》(工信厅联装函[2017]638号)。通知同意北京积水潭医院、中国人民解放军总医院等21家牵头医院创建骨科手术机器人应用中心,创建周期原则上不超过两年。项目采用“牵头医院+企业+联合医院”联合体模式,公司“天玑”骨科手术机器人入选参与骨科手术机器人应用中心的产品,包括牵头医院、参与医院在内的多家医疗机构获批进行骨科手术机器人应用中心建设。

该项目是工信部与卫健委创新工作机制,采用部际沟通、协作方式支持骨科手术机器人临床应用和产业发展的重要举措,将对骨科手术导航定位机器人的市场培育和临床拓展应用起到推动作用,有助于实现我国医疗资源分布均等化,提高各地骨科手术医疗水平。在该项目的牵引和支持下,目前已经建成北京积水潭医院、中国人民解放军总医院、四川省人民医院等多家国家级骨科手术机器人应用中心和区域骨科手术机器人应用中心。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告