(1)我国瓦楞纸箱行业存在较大的增长空间

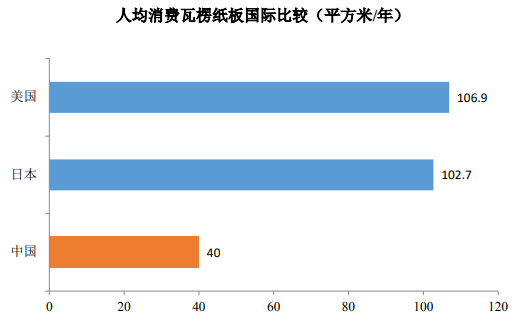

据美国独立瓦楞纸箱协会(AICC)的统计,我国人均瓦楞纸板消费仅为 40平方米/年,远低于美国、日本等发达国家水平,未来仍存在较大的提升空间(如下图)。

数据来源:美国独立瓦楞纸箱协会(AICC),兴业证券研究所

虽然目前国内经济正面临经济转型带来的增速放缓等问题,但经济驱动力正逐步由出口、投资主导转向消费主导,有利于瓦楞纸箱行业增长。瓦楞纸箱主要面向的食品饮料、家电、IT 电子等行业消费升级趋势明显,下游龙头客户包装需求升级的趋势将促使中高端瓦楞纸箱市场规模持续增长。随着网购市场的持续发展,电商、物流行业对纸箱需求的提振作用明显,此类纸箱将成为纸箱需求的快速增长点。

(2)瓦楞纸箱行业集中度将进一步提升

截止 2017 年末,我国前十大瓦楞纸箱企业合计市场份额低于 10%,而美国前五大瓦楞纸箱企业占到国内市场份额超过 70%,国际间行业集中度比较的结果(如下图)显示我国瓦楞纸箱行业集中度偏低。

数据来源:兴业证券研究所

伴随着下游终端行业消费升级趋势,下游企业对于瓦楞纸箱产品质量、印刷内容精良程度、交货时间、配套服务的要求也会逐步上升,仅适用低速、低质、窄幅瓦线设备和落后印刷及后道设备的中小纸箱厂将难以适应发展趋势。同时,逐年提高的环保成本将使得行业门槛逐步提高,有资金、技术实力的瓦楞纸箱企业将逐渐占据市场主导地位,而无法在逐渐缩小的行业利润空间中生存的企业将面临淘汰。在未来一段时间,我国瓦楞纸箱行业将通过淘汰落后产能、并购重组等方式使行业集中度提高,进入规模化、集团化发展阶段。

(3)龙头企业跨区域多点布局生产基地

由于瓦楞纸箱的单价较低,对运输成本较为敏感,纸箱的运输半径一般在300 公里范围以内,因此广泛设立生产基地,满足当地需求是瓦楞纸箱企业实现产能扩张的主要方式。在选择包装供应商时,家电等下游行业的龙头企业往往要求覆盖其多个生产基地的包装需求。广泛布局的瓦楞纸箱企业在争取这类优质客户时就拥有了巨大的优势。通过在全国范围内多点布局生产基地,瓦楞纸箱企业能及时响应下游客户包装需求,扩大生产规模,提高市场份额。

目前,瓦楞纸箱行业内的龙头企业,都开始通过新建生产线、兼并收购等方式,布局属于自己的全国性生产网络。尤其是伴随着制造业内迁的趋势,许多龙头企业开始在中西部投资设厂。

(4)瓦楞纸箱产品向中高档化方向发展

伴随着消费升级的趋势,下游消费品厂商也逐渐提高对外包装配套的需求,低克重、高强度、轻量化瓦楞纸板逐步成为优质下游客户的普遍要求,微细瓦楞纸箱近年来得到快速的发展,产品升级迭代趋势明显。除此之外,下游高端客户对包装印刷的要求也不断提高,除储运、保护、防潮、抗压等功能性作用外,他们对瓦楞纸箱的产品展示、品牌强化、消费引导的增值性作用需求提升。纸箱产品逐步向中高档化发展,从“简单包装”走向“消费包装”。

(5)瓦楞纸箱企业从生产商向包装解决方案提供商转变

当前我国大部分瓦楞纸箱企业都只扮演了生产商的角色,即仅在客户提供了设计方案后,负责瓦楞纸箱的加工生产,利润空间较小。而包装解决方案提供商的商业模式是在客户完成了某项新产品的研发后主动介入,为客户提供最合适的新产品包装解决方案,涵盖设计、优化、测试、生产、库存管理、Just in Time(JIT)配送、售后服务等全流程,提供“一条龙服务”。这种模式使得包装设计、库存管理、JIT 配送成为了瓦楞纸箱企业提供的增值服务,成为新的盈利增长点。

国际包装业巨头国际纸业和 WestRock 早已由包装产品的生产商转变为了包装解决方案提供商。我国瓦楞纸箱行业中的龙头企业也正开始往这方面靠拢,为瓦楞纸箱行业发展提供了新思路。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告