(1)所处行业与上、下游行业之间的关联性

风电行业主要由风电场投资运营、风电设备整机总装和零部件制造三个子行业构成。其中,风电场开发商(包括但不限于电力公司)作为直接接收风电机组的主体,处于产业链下游;风电整机制造商位于产业链中游,为风电场建设提供符合要求的设备;零部件制造商和原材料供应商作为直接生产技术关联行业,处于产业链的上游。

政府则作为产业链系统的外部主导者,通过规划设计、风电技术标准、检测认证体系、可再生能源配额制度、补贴政策、风电消纳等手段对产业链进行全方位指导和规范。

目前,上游零部件制造为较为成熟的充分竞争行业,供应商众多;下游的投资主体数量不断增加;居于中游的风电机组总装厂家市场集中度不断提高,对产业链上游零部件供应商的话语权不断提升。

(2)上游行业发展状况

风电机组制造的上游行业为零部件制造行业。风电设备的零部件有上百种,其中关键零部件有桨叶、齿轮箱、发电机、变流器等。随着我国风电产业的快速发展,零部件国产化率不断提升,桨叶、齿轮箱、发电机等重要风机零部件已实现国产化。国内零部件供应厂商众多,在经历了几轮抢装潮后,不少厂家产能有较大扩张。

未来,随着风电行业的稳定发展,零部件整体将供给充裕,核心部件的国产化程度会进一步提高,零部件供应有更大的选择空间。

上游零配件行业中的大多数部件通用性较强,除可供应风电领域外,还可应用于火电、核电、光伏、轨交等其他行业设备的制造,且厂商数量较多,属于充分竞争性行业,对本行业的发展不构成制约。但相较而言,桨叶和齿轮箱不仅是核心部件,且生产厂家的数量少,在供应链中有一定的话语权。整体来看,随着风电零部件的技术进步和产能扩张,零配件的总体价格呈下降趋势,对本行业的发展比较有利。

(3)下游行业发展状况

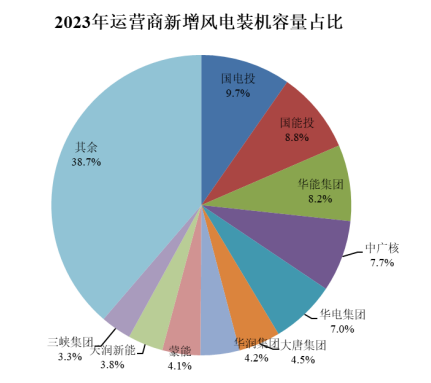

风电机组制造的下游行业为风电场投资运营行业。国家近年来出台各类政策措施以支持风电行业的健康发展,各类资本快速入场,极大推进了我国风力发电行业的多元化发展。在风电投资领域,虽然投资主体不断多元化,但“五大六小”发电集团仍是主力军,占据市场龙头地位,其他国有综合性能源企业和民营企业进入“快速扩张期”。2023 年我国风电有新增装机的开发企业近 200家6,其中,前十大新增装机容量合计 4,873 万千瓦,占比达 61.3%。

数据来源:CWEA

风电整机制造业与下游风电场投资运营行业的景气度息息相关,行业需求取决于下游行业的投资规模。在“双碳”背景下,随着政府支持行业发展的政策持续出台,全社会对新能源行业重视程度增加,同时新能源行业引入产业基金等的新型投资方式也导致投资主体更趋多样化。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告、产业规划、园区规划、商业计划、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告